Последствия распространения пандемии станут катализатором развития существующих рыночных трендов: роста числа районных ТЦ, ТЦ в составе МФК, развития инфраструктурного ритейла и уменьшения объемов нового строительства

Аналитики CBRE, ведущей международной консалтинговой компании в области недвижимости, подвели итоги I квартала 2020 года на рынке торговой недвижимости Москвы.

Объемы ввода торговых площадей на рынке Москвы остаются на низком уровне. В I квартале 2020 года девелоперами был анонсирован запуск около 200 тыс. кв. м торговых площадей, однако открытие 65% этого объема (125 тыс. кв. м) не состоялось. В конце февраля 2020 года был введён всего один торговый центр площадью 70 тыс. кв. м в составе тематического парка «Остров Мечты».

Всего в 2020 году к открытию было заявлено 340 тыс. кв. м торговых площадей, что в 1,7 раз больше, чем в 2019 году. Необходимо отметить, что 60% составляют объекты с перенесенной датой открытия с 2019 года. Но, с учётом того, что строительство коммерческой и жилой недвижимости в Москве приостановлено на период с 13 по 1 мая, это может сказаться на переносе дат открытия некоторых объектов, в результате чего, объем ввода по итогам года, может быть ниже прогнозного.

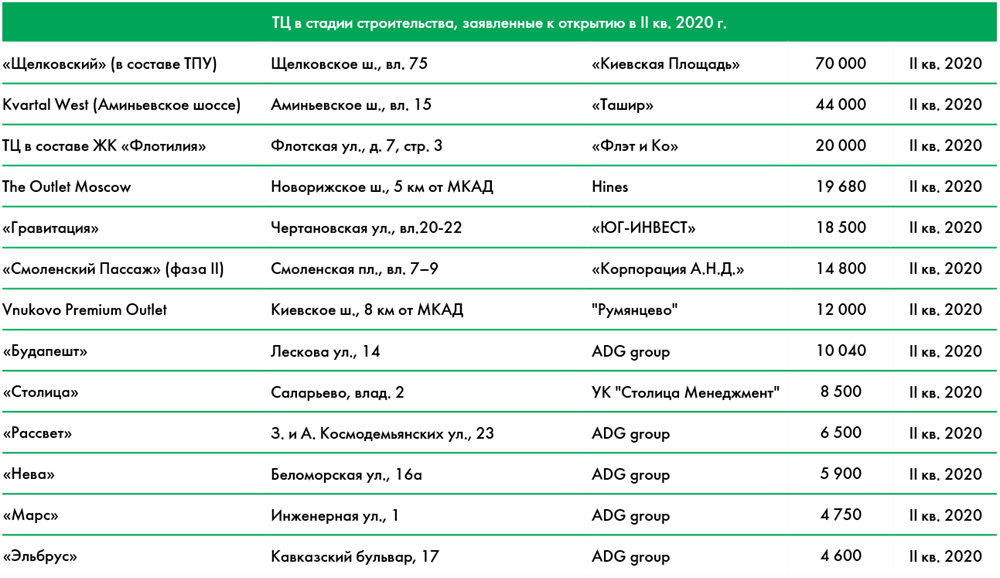

Строящиеся торговые объекты Москвы с заявленной датой открытия в 1-м полугодии 2020 года

Уровень вакантных помещений по итогам I квартала 2020 года составил 5,9% (+0,3 п. п. к IV кв. 2019 г.). Докризисный прогноз доли свободных площадей составлял 7,0% на конец 2020 года. Если собственники ТЦ не проявят бОльшую лояльность в части смягчения коммерческих условий, существует риск закрытия небольших магазинов, которые занимают от 50 до 300 кв. м, а также более крупных форматов. В этом случае объем свободных площадей может достигнуть 10-12% к концу года.

Средний уровень свободных площадей на конец периода в объектах по году открытия объектов, %

Пандемия нанесла сильнейший удар бизнесу операторов fashion-ритейла, сегмента оффлайн развлечений (кинотеатры, детские клубы), а также деятельности ресторанов и кафе. Спад экономической активности в апреле, неизбежно, приведет к банкротству многих небольших компаний сегмента оффлайн развлечений также, как и представителей общественного питания.

В марте арендаторы начали обращаться к владельцам торговых центров с предложениями по пересмотру условий аренды. Смягчение коммерческих условий (скидка от 20% до 30% на базовую арендную ставку или оплата арендатором только расходов на эксплуатацию) были, в первую очередь, предоставлены арендаторам таких профилей, как развлечения, фитнес, рестораны и кафе.

Тем не менее, в первом квартале, а именно – в марте, более 70% арендодателей ТЦ Москвы не предоставили скидки по арендной плате или арендные каникулы, однако, стали рассматривать скидки на апрель.

В новых договорах аренды, заключаемых в 2020 году после или в период карантина, арендодатели прибегнут к таким инструментам, как увеличение % от оборота при сниженной арендной ставке, консолидации, сокращения срока договора, возможности одностороннего расторжения, которые позволят вернуть ставки аренды на докризисный уровень в среднесрочной перспективе.

Пандемия, в первую очередь, отражается на изменении в потребительском поведении (рост лояльности к покупкам онлайн), снижении потребительского спроса в краткосрочном и среднесрочном периодах.

По данным CBRE, взрывные показатели роста заказов и онлайн доставки были характерны и для азиатских рынков в феврале 2020 года, на который пришелся пик эпидемии. Так поданным CNBC крупный сингапурский продуктовый онлайн ритейлер Redmart фиксировал 300% рост количества еженедельных доставок. Онлайн ритейлер HKTVmall наблюдал рост ежедневных заказов в Гонконге на 165% (год к году).

В России ряд компаний воспользовался периодом изоляции населения и продолжил активно развивать запущенные ранее онлайн каналы. По данным Delivery Club, в течение марта 2020 года рост количества заказов на еженедельной основе составлял 30–45%.

Последствия распространения пандемии станут катализатором развития уже существующих трендов на рынке: развития таких форматов, как районные ТЦ, ТЦ в составе МФК, инфраструктурного ритейла, а также уменьшения объемов нового строительства. Некоторые форматы окончательно устареют, и ещё большее количество объектов будет нуждаться в пересмотре концепции.

Александра Чиркаева, руководитель направления аренды торговых помещений CBRE в Москве, комментирует:

«Несмотря на то, что бизнес большинства торговых операторов в настоящий момент заморожен, мы ожидаем возобновление приостановленных переговоров с июня и активный период восстановления в августе – сентябре, а в IV квартале развивающиеся сети постараются восполнить упущенные в первой половине года возможности».

Еще больше материалов о торговой недвижимости на нашем сайте cbre.ru