Для большинства жителей нашей страны простая пластиковая карта является зарплатной: на нее приходят деньги, и этой же картой производят оплату покупок или снимают наличные в банкомате. При этом многие даже не задумываются, что одни карты дают заработать реальные деньги, другие - виртуальные бонусы, третьи - предоставляют дополнительные льготы держателям.

Вне зависимости от того какая у вас платежная система - VISA, Master Card, МИР, Maestro, а возможно и American Express - вы имеете возможность хорошо сэкономить с этой картой, а то и заработать.

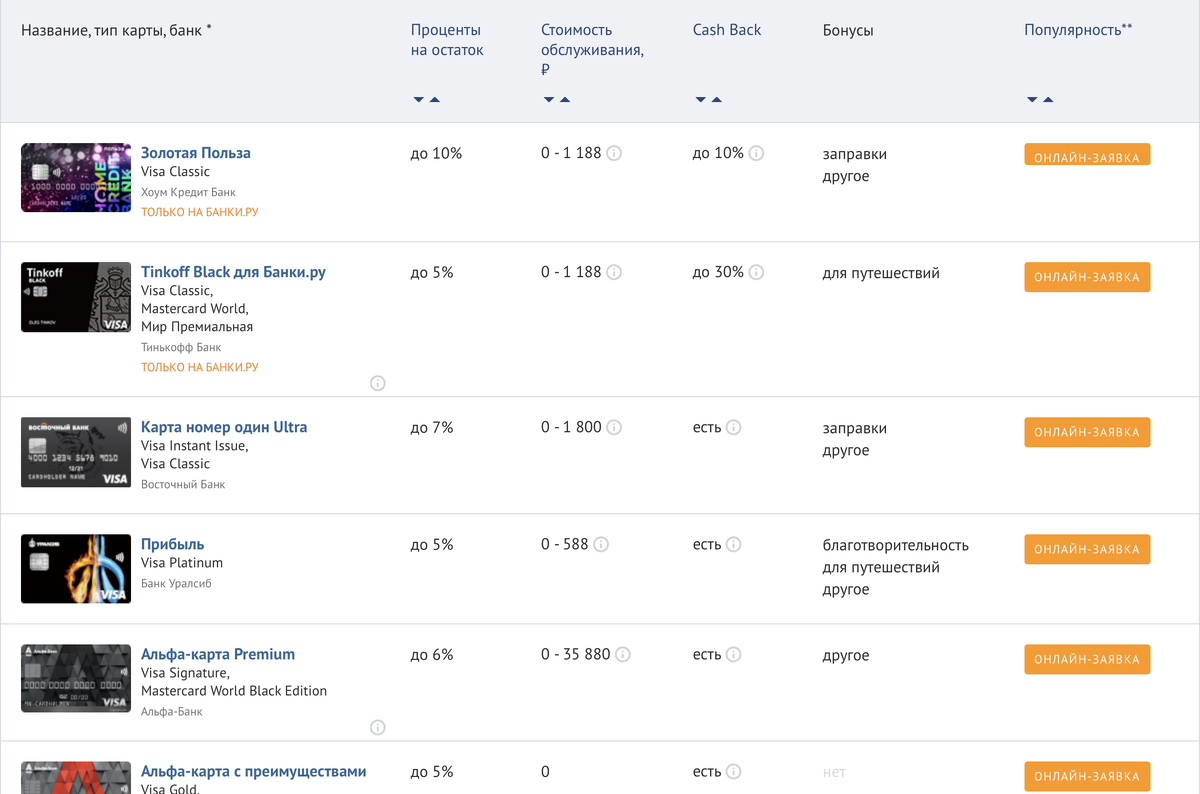

Вариант 1: начисление процентов на остаток. Как правило, никто не тратит всю сумму, которая у него находится на карте. Всегда остаются какие-то небольшие суммы. Так вот, часть банков имеет программы для некоторых карт, которые дают возможность заработать на этом остатке. Зачастую проценты (они выплачиваются ежемесячно) на этот остаток даже больше чем процентные ставки по депозиту. Зачем банкам это нужно? Прежде всего им это выгодно: они пользуются вашими деньгами, выдавая их другим клиентам в качестве кредитов под более высокие проценты. Вам же дают бонус в виде процента на остаток. Поэтому если хотите заработать с такими картами, держите на них сумму в течение месяца и тратьте ее по возможности минимально*.

Вариант 2: cash-back при совершении покупок. Пожалуй, эта категория карт в последнее время становится всё более популярной. Здесь все очень просто: вы совершаете покупку и в конце месяца вам приходит некий бонус; чем больше покупок - тем больше бонусов. Но при выборе этой категории карт нужно быть очень внимательным: большинство банков все чаще заменяют реальные деньги различными баллами, сертификатами и др.

Насколько это выгодно для держателя карты - вопрос спорный, ведь потратить эти баллы вы сможете, как правило, только у партнеров, с кем банк заключил соглашения о сотрудничестве. И ваш любимый магазин, аптека или сеть кинотеатров в этот список могут и не попасть. Банкам это очень выгодно - с одной стороны, они привлекают дополнительных клиентов своими программами лояльности и при этом экономят реальные деньги; с другой, не каждый пойдет искать кафе, в котором можно потратить начисленные баллы.

К примеру, Сбербанк давно и активно использует собственную программу "Спасибо", которая позволяет накапливать баллы и тратить их. И вот парадокс: Burger King входит в партнерскую программу, а McDonald's - нет . Это значит, что накопленными баллами в первом случае вы можете оплатить практически 100% покупки (1 рубль надо заплатить символически), а вот за завтрак или обед во втором случае придется платить "живыми" деньгами. Любители Рональда Макдональда не довольны, а почитатели "королевского" ресторана, думаю, вполне счастливы.

Поэтому если хотите cash-back деньгами, обратите внимание на Альфа Банк, Тиньков, Хоум Кредит - они пока еще начисляют реальные деньги за совершенные покупки. Но при этом всегда уточняйте условия: у одних банков есть определенные категории с повышенным процентом в определенных определенных категориях: кафе, АЗС, кинотеатры.

Вариант 3: партнерские карты. Зачастую банки проводят коллаборации с другими компаниями, и такие партнерства могут быть очень полезными для клиентов. Например, банк ВТБ 24 и компания "Аэрофлот" выпускают карту "Аэрофлот Бонус". При совершении покупки при помощи карты, на бонусный счет держателя начисляются бонусные мили, которые можно потратить при покупке билетов. Аналогичная карта есть у Тиньков Банка и авиакомпании S7 Airlines.

Зачастую банки объединяют вышеперечисленные программы. К примеру, карта "Прибыль" от Уралсиба дает возможность как зарабатывать на остатке, так и получать cash-back.

Не стоит забывать и о комиссии, которую взимают банки за обслуживание карты. Чем "пластик" проще и чем там меньше бонусных и партнерских программ, тем ниже стоимость обслуживания. К примеру, тот же "Сбербанк" выпускает "Моментальную карту" с нулевой платой за обслуживание. В то же время в банке можно заказать платиновую карту программы "Подари жизнь" со стоимостью обслуживания 15 000 руб. в год!

Поэтому если вы решили заработать на таком казалось бы простом инструменте как дебетовая карта, подумайте, что именно вам нужно и какие услуги вы будете использовать. Не торопитесь выбирать, а взвесьте все "за" и "против". Если вы часто путешествуете, стоит выбрать партнерскую программу с авиакомпаниями. Если вы часто используете автотранспорт - есть смысл выбрать карту с cash-back и повышенным процентом при заправках на АЗС - как правило это около 10% от суммы трат**.

* Не стоит держать на картах большие суммы, максимум - 1-2 вашего персонального прожиточного минимума. Иначе в случае действий злоумышленников можно лишиться части денег.

** Информация в статье не является инвестиционной рекомендацией