Переводы, оплата по QR-коду и сопротивление Сбербанка.

Хочу поговорить о системе быстрых платежей. Её актуальность растёт с каждым днём, хотя нельзя сказать, что она очень популярна. И, возможно, зря.

Что такое система быстрых платежей

Система быстрых платежей или СБП — это сервис, который позволяет осуществлять переводы между клиентами разных банков по номеру телефона, а также оплачивать товары и услуги в магазинах и интернете с помощью QR-кодов.

СБП разработана при поддержке Банка России, расчёты в ней обеспечиваются Национальной системой пластиковых карт (НСПК).

Главными достоинствами системы являются простота (для перевода надо знать лишь номер телефона) и скорость (переводы моментальны).

Как пользоваться системой быстрых платежей

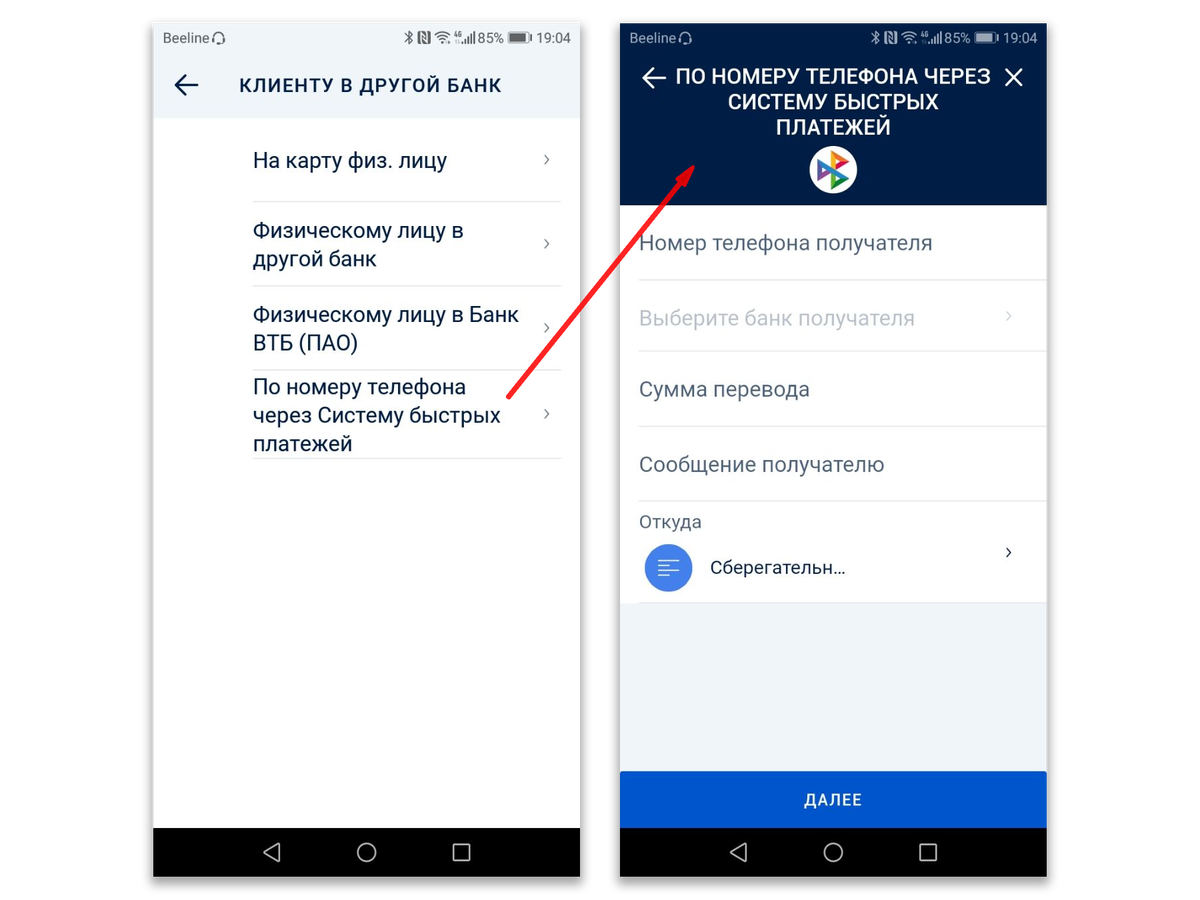

Для работы с системой быстрых платежей не существует какого-то единого специального приложения. Всё делается в рамках обычного банковского мобильного приложения.

Для переводов не обязательна карта — можно использовать обычный счёт.

С помощью мобильного приложения банка номер телефона становится идентификатором, к которому сопоставлен банковский счёт или карта, после чего можно получать и отправлять телефоны по номеру телефона.

Для того чтобы получать переводы нужно указать какой-то из счетов (или карт) — на него будут приходить деньги, отправленные вам.

Главное, чтобы ваш банк, был подключён к системе быстрых платежей.

Зачем пользоваться системой быстрых платежей

Это удобно. Переводы СБП не требует заполнения громоздких банковских реквизитов, не нужно указывать номер карты. Номер телефона — самый простой идентификатор, который можно придумать.

Это выгодно. При переводах до 100 000 ₽ в месяц комиссия — не взимается. Если сумма переводы — свыше 100 000 ₽ в месяц, то может взиматься комиссия 0,5%, но не более 1500 ₽.

Платежи по QR-кодам

Режим оплаты по QR-коду чем-то похож на традиционную бесконтактную оплату с помощью смартфона. Только для неё можно использовать телефон попроще, без поддержки NFC, главное чтобы у телефона была камера и установленное мобильное приложение банка.

При оплате нужно будет считать QR-код с терминала, с ценника или с экрана, если оплата производится онлайн, после чего деньги мгновенно будут переведены на счёт продавца.

В ряде стран эта технология уже очень популярна, но я не уверен, что она будет такой же популярной и в России. В нашей стране практически все терминалы поддерживают NFC, а покупатели давно привыкли пользоваться банковскими картами или бесконтактной оплатой.

Какие банки подключены к системе быстрых платежей

Всего подключено к системе 55 банков. Это чуть больше 10% от числа всех банков России. Но, надо сказать, что большинство крупных банков уже стали участниками системы.

Если говорить об оплате QR-кодами, то пока особых успехов тут нет — к системе подключено пока всего лишь 10 банков.

Сбербанк против СБП

По стоянию на май 2020 г. Сбербанк не подключился к Системе быстрых платежей.

Дело в том, что Сбербанк к моменту начала внедрения СБП уже разработал собственную систему переводов по номеру телефону и оплаты с помощью QR-кодов и приглашал другие банки подключиться к ней.

СБП оказалась конкурирующей системой, при этом Сбербанк принудили к подключению к ней.

Естественно, банк постарался оттянуть подключение, за что он уже был однажды оштрафован.

Месяц назад было объявлено, что банк уже подключился к системе, но до сих пор так и не начал с ней работать.

Очевидно, когда Сбербанк подключится к системе, это сыграет на руку СБП, а не банку.

Сейчас очень часто люди заводят карты Сбербанка только потому, что переводы по номеру телефона ассоциируются в первую очередь именно с переводами в системе Сбербанка, а не с СБП. После того как Сбербанк станет полноценным участником системы, клиенты других банков смогут без проблем (и без комиссии) переводить деньги клиентам Сбербанка.