В дополнение к недавно написанной теме про ипотеку 2.7%, хотел бы разобрать, какие возможности дает сниженная ставка, и за основу взять всевозможные госпрограммы по субсидированию. Это и семейная ипотека в 5%, и новая "кризисная" ипотека 6,5%.

Есть двухминутное видео у меня на канале, тут будет в текстовом виде, плюс еще пара примеров.

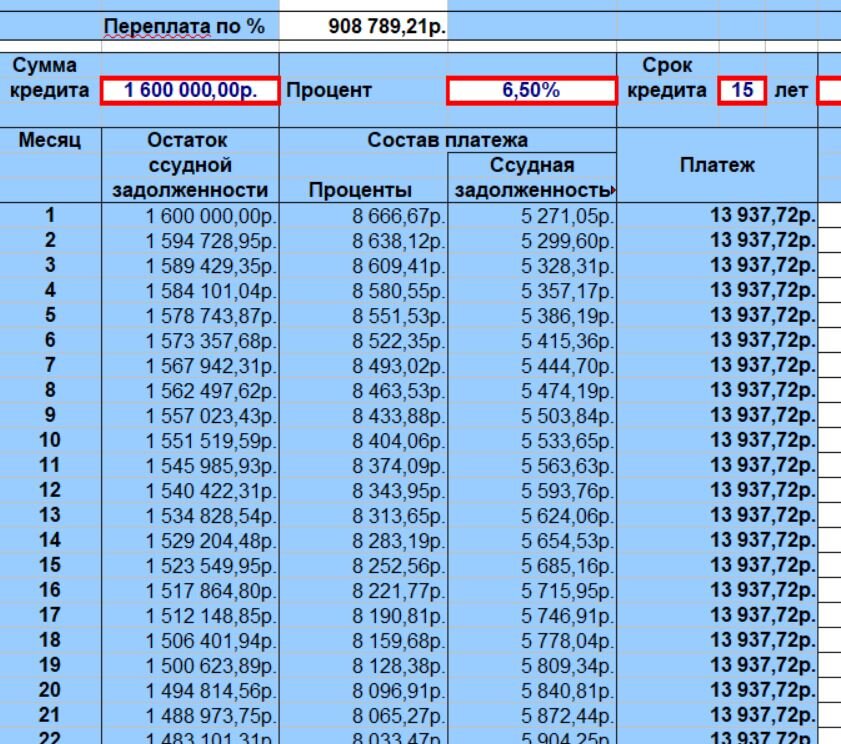

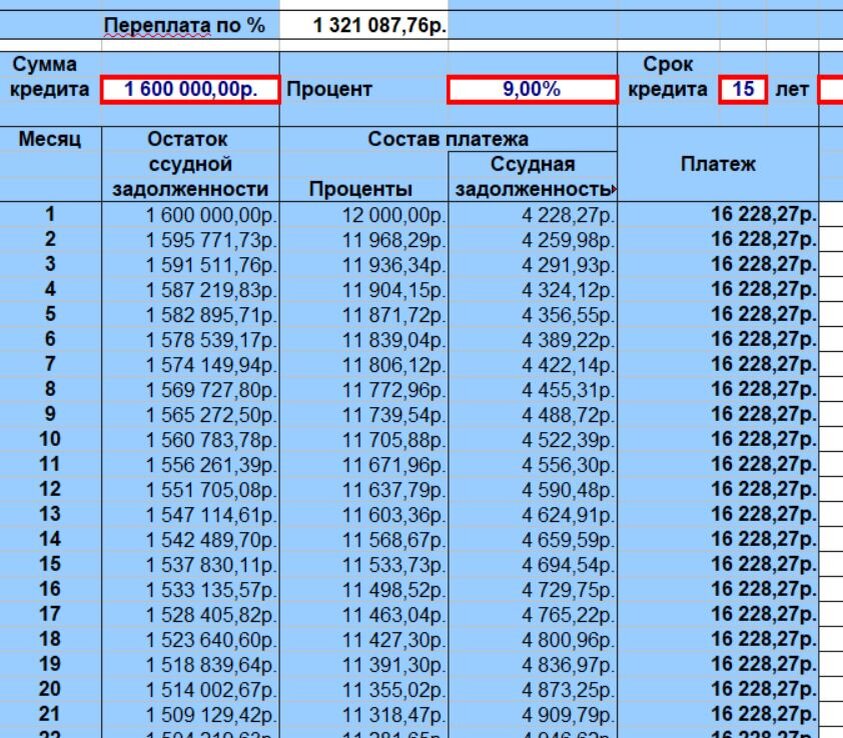

Рассмотрим на примере однокомнатной квартиры в новостройке, стоимостью 2 млн рублей, с минимальным первоначальным взносом 20%, т.е 400тр. Следовательно размер кредита составит 1600000р.

Возьму для примера срок 15 лет, т.к это самый оптимальный. Меньший срок увеличивает платеж, а больший значительно увеличивает переплату, не сильно уменьшая платеж.

Сравним ежемесячный платеж и итоговую переплату при ставках 9% (средняя на сегодня) и 6,5% (субсидированная).

При ставке 6,5% платеж будет меньше на 2000р в месяц, а итоговая переплата будет на 410тр меньше.

Но допустим, вы собирались купить квартиру, и рассчитывали на платеж 14000р. Чтобы купить квартиру по ставке 9% (вторичку), по такой же цене, придется платить ипотеку 22 года. Итоговая переплата за этот период составит 2079тр, что на 1171тр больше, чем с ипотекой 6,5%.

Но если вы не хотите растягивать ипотеку более чем на 15 лет, тогда придется уменьшать размер кредита до 1380тр (и следовательно стоимость и качество квартиры).

Т.е придется взять на 220тр кредита меньше, но итоговая переплата все равно будет на 230тр больше, чем при ипотеке со ставкой 6,5%.

Семейная ипотека

У этой программы ставка поменьше. В зависимости от банка от 4,5 до 5,5%. Так как рассчитана на семей (где недавно родился второй и т.д ребенок), подразумевается, что и кредит будет больше. Поэтому итоговые выгоды там получаются занчительно больше. Возможна покупка только первичного жилья, также как и у программы выше.

Компенсация комиссии за счет ставки

Если покупать через агентство вторичное жилье, возникает комиссия. Но так как банки дают агентству дополнительные скидки по процентной ставке, покажу как эта комиссия испаряется, при этом вы приобретаете все прочие плюшки работы через агентство недвижимости.

Как правило, скидка бывает в районе 0,4-0,5%. Сравним это со стандартной на сегодня ставкой 9%. Возьмем тот же пример. 1600тр кредит, 15 лет.

Допустим вы планировали купить квартиру по этим условиям. Следовательно вам комфортен ежемесячный платеж 16200р, он вам подходит. Если воспользоваться скидкой от агентства, допустим в 0,5%, то такой же платеж получится, если взять кредита на 50тр больше (что можно пустить на комиссию агентства):

И обратите внимание на итоговую переплату по %. Она получится меньше на 46тр.

Если размер кредита будет больше, то получится не только оплатить комиссию агентству, но еще и прилично сэкономить. А если покупать новостройку (они вообще без комиссии) - то экономия на ставке - отличный повод обратиться в нормальное агентство недвижимости.

Надеюсь не сильно загрузил, если что непонятно - пишите в комменты.