Что я думаю о страховке по кредиту? Я думаю, что это самая бесполезная услуга. Я не понимаю, почему все банки дружно полюбили страховки: понятно, что хочется заработать, но почему нельзя просто заложить эту стоимость в процентную ставку?

Например: кредит в сумме 100 тысяч на три года по ставке 15% плюс страховка в сумме 18 тысяч. Ежемесячных платеж - 4090.

Почему нельзя выдать кредит на 100 тысяч без страховки, но по ставке 27,15%? Ежемесячный платеж будет ровно таким же!

Из описанного выше примера видно, как страховка завышает стоимость кредита. Реальная процентная ставка выше в полтора-два раза, но этот факт умело маскируется страховкой.

К тому же, большинство банков оформляет страховку сразу на весь срок кредита. И если кредит был взят на пять лет, а заёмщик выплатил его за три года, разница не возвращается! Вот только в этом году вступит в силу закон, по которому заемщик сможет вернуть неиспользованную часть страховки, а пока это невозможно.

То есть получается: вам нужно 100 тысяч, вы обращаетесь в банк, вам оформляют кредит на 120 тысяч, но на руки дают сто! И если вы через месяц выиграли в лотерею или получили наследство, или еще каким-то образом разбогатели на 100 тысяч - вы не сможете закрыть кредит, не добавив к этим деньгам еще двадцатку.

Таким образом, страховка делает досрочное погашение невыгодным!

Конечно, ведь страховка добавляет к вашей процентной ставке еще процентов десять. И это - если платить по графику. А если выплатить досрочно, то переплату по процентам вы сэкономите, а по страховке - нет. Покажу на примере таблиц.

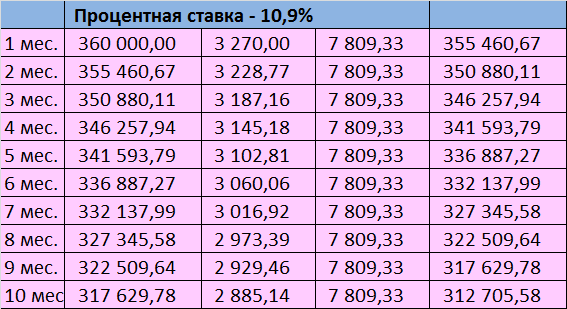

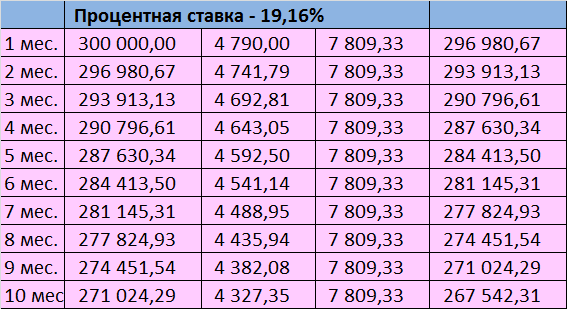

Возьмем для примера кредит на 300 тысяч со ставкой 10,9% годовых плюс страховка - 60 тысяч. Так будет выглядеть погашение по графику:

Здесь и далее буду показывать только фрагменты таблиц, включающие в себя первые несколько месяцев графика. Кому интересно проверить расчеты, пользуйтесь кредитным калькулятором.

Заметьте,что график рассчитывается от суммы 360 тысяч, тогда как на руки заемщик получил всего лишь 300. И теперь посчитаем, при какой ставке заемщик выплатит ровно такую же сумму переплаты, но без учета страховки:

При ставке 19,16% годовых заемщик выплачивает ровно такую же сумму, только те 60 тысяч, которые в первом случае были страховкой, во втором случае вошли в процентную ставку.

Вот так. Переплата та же, но условия уже не выглядят такими привлекательными.

А теперь посчитаем "реальную" процентную ставку в случае досрочного погашения. Я возьму два примера: погашение через три года и через год. Сначала три года:

Аналогичным образом посчитаем, при какой ставке будет выплачиваться 300 тысяч за три года:

Ставка 23,99%! Вот видите? Получается, если у вас есть выбор - взять кредит со страховкой по ставке 10,9 либо без страховки, но с большей ставкой, выгоднее второе, если вы рассчитываете выплачивать досрочно!

И еще одна таблица, досрочное погашение за год (листайте галерею):

А здесь вообще выходит ставка почти 47%. Дешевле воспользоваться кредиткой )) Вот и получается, что чем раньше выплатить кредит, тем дороже и бесполезнее выходит страховка.

И еще у меня вопрос: кому нужна страховка: банку или заемщику? Почему страховку должен оплачивать заемщик, а не банк? Ведь это его деньги! Банк рискует! Вы заметили, что страховые случаи распространяются только на те ситуации, когда с должника совершенно нечего взять? Потеря работы, утрата работоспособности, уход из жизни... Банк рискует не получить обратно свои деньги, а оплачивать риск должен заемщик.

И последний аргумент против страховки - это то, что большинство ситуаций, связанных с невозможностью выплатить кредит, не являются страховым случаем! Отчего может упасть доход? Понизили зарплату, "попросили" уволиться по собственному. Декрет, развод, длительный больничный... и так далее. Банк все равно будет требовать свои деньги назад.

Вот почему я считаю страховку бесполезной.

А что вы думаете о страховке по кредиту?

Каша из топора, или как мы теряем деньги на кредитах

Типичные заблуждения должников. Часть7: главный критерий при выборе кредита