В одной из своих статей я рассказывала как рассчитать прямую себестоимость в Excel и остановилась на этой модели

В этой статье я расскажу как обосновать цену и наценку по плану и как сопоставить этот расчет с фактом.

Помимо расходов, которые можно напрямую соотнести с объемом произведенной продукции, предприятие несет множество расходов, которые нельзя напрямую привязать к объемам. Кроме того, полная их величина становится известна только в конце периода. Чтобы учесть эти расходы в цене я предлагаю использовать месячные объемы производства и месячный объем прочих расходов. (В данной статье под прочими расходами понимаются все расходы, которые не вошли в прямые)

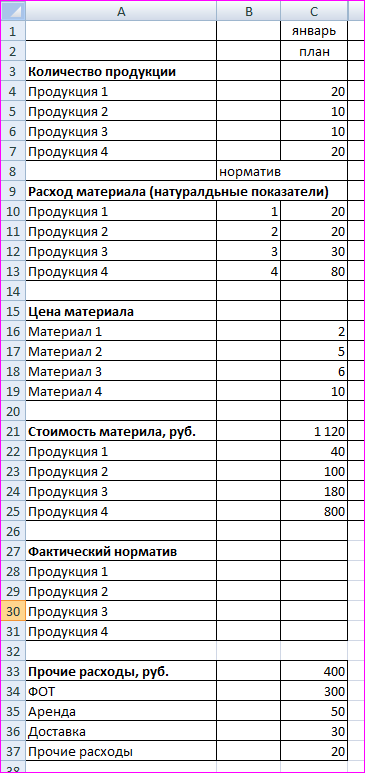

Дополняем модель блоком прочие расходы

В зависимости от фактического наличия и значимости расходов список их может быть разным.

Помимо расходов в цене обязательно должна быть заложена прибыль. Желаемую прибыль занесем в модель в виде следующего блока

Теперь у нас есть все данные, для того чтобы рассчитать плановый объем выручки, по простой формуле

(Стоимость материала + Прочие расходы)*(1+Прибыль)

Для того, чтобы рассчитать выручку по видам продукции прочие расходы нужно распределить. Для упрощения, распределим их пропорционально стоимости материала. Для реальной модели лучше брать эти данные из вашей учетной системы.

С формулами модель выглядит так

Результаты вычислений так

Разделив выручку на количество продукции получим плановую цену

Для обоснования наценки рассчитаем валовую прибыль

Выручка - Стоимость материала

И соотнесем валовую прибыль со стоимостью материала.

Валовая прибыль соотносится со стоимостью материала потому, что когда вы будете рассчитывать цену по факту, вам будет известна только стоимость материала, окончательную стоимость всех остальных расходов вы узнаете только в конце месяца и эта величина может достаточно сильно колебаться по месяцам. Для обоснования цены лучше брать суммы расходов наиболее типичные для вашего предприятия.

Из расчета видно, что для то чтобы получить заданный объем прибыли на стоимость материалов нужно накрутить не менее 50%.

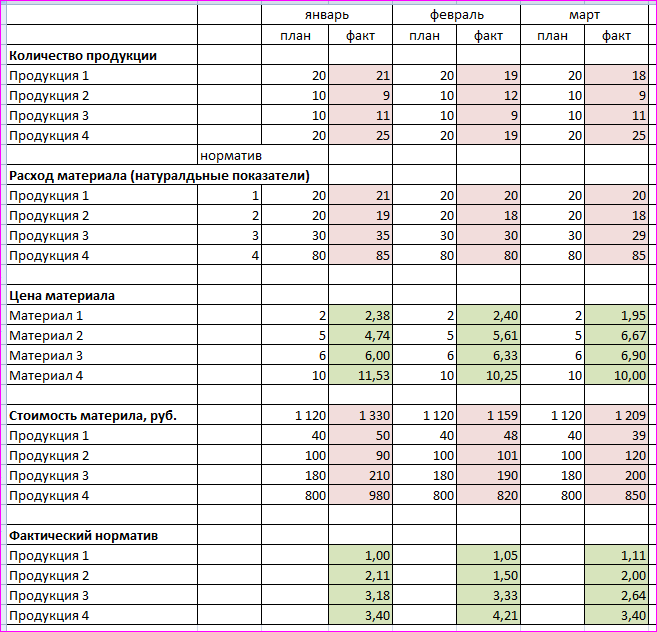

Приступаем к факту. Фактические цены всегда отличаются от плановых и даже внутри месяца они не постоянны. Поэтому фактическая цена - это средняя расчетная величина. Для описания действия модели в январе цену будут соответствовать плану, в феврале - на 10% выше, в марте - на 5% ниже.

Прочие расходы - запишем произвольно, ориентируясь на величину плановых.

Объемы и стоимость прямых материалов возьмем из предыдущей статьи.

Фактическая модель выглядит так

Чтобы сделать как-то выводы относительно влияния цен и прочих расходов на прибыль, добавим в модель несколько блоков

Полная себестоимость = Стоимость материалов + Прочие расходы

Прибыль = Выручка - Полная себестоимость

Прибыль к полной себестоимости в процентах.

Прочие расходы в процентах к выручке.

(Можно добавлять любые блоки в зависимости от специфики деятельности и применяемых методик анализа)

В нашей условной модели фактическая прибыль есть всегда, даже при 5% снижении цен. Но по видам продукции она распределяется неравномерно. Если это не ошибка методологии распределения прочих затрат, то явно видно, что плановая рентабельность по видам продукции существенно отличается от факта, т.е. это говорит о низком качестве планирования (в нашем случае - это результат случайного подбора цифр). Такое нередко случается и на практике, когда начинают распределять прибыль по видам продукции и выясняют, что половина продукции нерентабельна. В нашем примере Продукция 4 - основная продукция предприятия, приносящая ему прибыль с самой высокой рентабельностью и это хорошо.

Если такие показатели рентабельности продукции - результат неправильного распределения прочих затрат, нужно проверить, как в действительности распределяются затраты между продукцией. Прочие расходы, скорее всего, нельзя распределять пропорционально стоимости материалов (как было сделано в нашей модели), так у продукции может быть разная трудоемкость, разные требования к квалификации работников, разные способы доставки материалов и готовой продукции и т.д. Скорее всего, данные вы будете брать из вашей учетной системы, они будут распределены уже там.

На практике это простая модель позволяет наглядно увидеть необходимый уровень наценки при изменении наиболее существенных затрат или объемов продаж.

Для более быстрого поиска нужной статьи я сделала подборки:

Бюджетирование

Excel для работы с данными

Себестоимость и цены

Учет закупок и расчетов в Excel

Примеры в Excel и файлы к статьям можно найти по этой ссылке