Факторинговые компании с одной стороны очень интересный инструмент финансирования сделок, однако и такие компании бывают замешаны в схемах отмывания денег.

Сегодня рассмотрим схему вывода за рубеж выручки по государственным закупкам через факторинговую сделку.

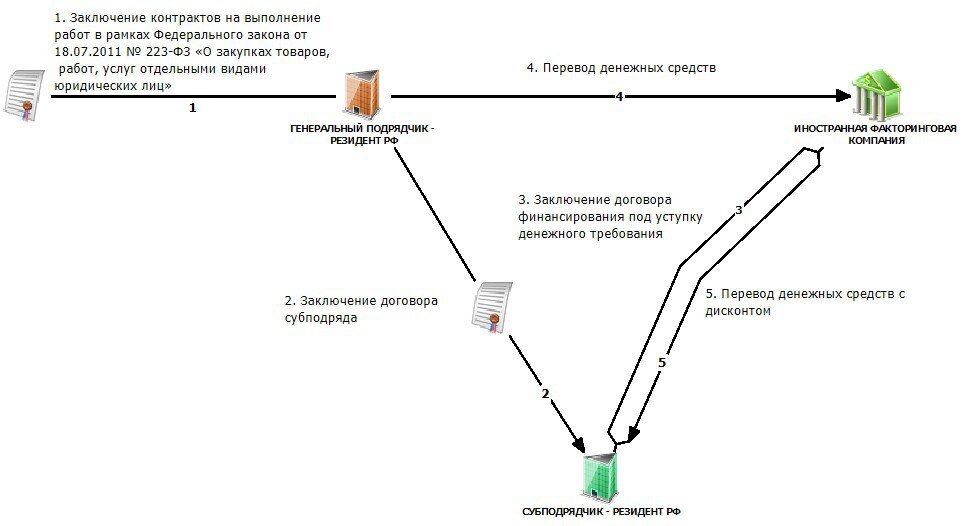

1. Российскими компаниями заключаются госконтракты.

2. В рамках исполнения функций генерального подрядчика указанными организациями заключаются договоры субподряда с российскими юридическими лицами из различных субъектов РФ.

3. Исполнители приступают к выполнению работ, при этом, без проведения претензионной работы, под предлогом задержки оплаты переуступают права денежного требования в пользу иностранных факторинговых компаний.

4. После заключения договора финансирования, осуществляемого под уступку денежного требования, денежные средства подрядчика в полном объеме направляются за рубеж на счета иностранных факторинговых компаний.

5. Иностранные факторинговые компании переводят денежные средства на счета субподрядчиков – фактических исполнителей контрактов за вычетом комиссии.

Основная суть данной схемы заключается в том, что сумма комиссии дружественной факторинговой компании обычно равна сумме завышения цены контракта.

Вот и получается, что реальная цена сделки доходит до реальных субподрядчиков, а вся теневая выручка оседает за границей.

Как правило, для выявления такого схематоза финансовой разведкой используются следующие признаки:

✔️ основанием перечисления денежных средств за рубеж выступает исполнение обязательств по договорам финансирования под уступку денежного требования;

✔️ субподрядчики имеют признаки технических организаций.

В следующей статье рассмотрим участие факторинговых компаний в транзитном внутрироссийском схематозе.

Самый свежий материал выходит на нашем Telegram канале Тот самый 115-ФЗ.