Сегодня поводом для написания статьи стали комментарии отсюда:

Я придумала, как буду гасить свои кредиты

и отсюда: три стратегии по погашению кредитов.

Советуют рефинансировать все кредиты в один, чтобы за счет маленькой процентной ставки и увеличенного срока снизить кредитную нагрузку и выплачивать кредит комфортными для себя суммами.

Мне рефинансирование точно не подходит. У меня всего один кредит и несколько кредитных карт, все в грейсе. А зачем рефинансировать карточки, которые в грейсе? На них и так процента нет.

А вот кому-то рефинансирование было бы очень кстати. Но так ли это просто - взять кредит на рефинансирование, да еще и под хороший процент? Это только в теории выглядит все просто. А на практике банки очень часто отказывают, особенно если:

- заемщик - индивидуальный предприниматель

- заемщик получает "серую" зарплату, а официальная часть слишком маленькая для получения требуемой суммы

- заемщица находится в отпуске по уходу за ребенком

- и т.д.

Но даже если вы по всем условиям вроде бы подходите для одобрения банком, давайте посмотрим, какие процентные ставки они предлагают. Мне тут в комментариях написала Наталья, что "Кредит потребительский не могут предлагать выше ключевой ставки более, чем на 5 пунктов (6+5=11), это нарушение ведет к изъятию лицензии у банка. "

Ого, как серьезно. Наверное, ни один банк не захочет, чтобы у него отобрали лицензию.

Что ж, проверим, какие ставки они предлагают. Для сравнения я зашла на популярный сервис, который сравнивает предложения всех известных российских банков. И рассмотрела первые четыре в списке. Не буду указывать названия банков, просто выложу скриншоты.

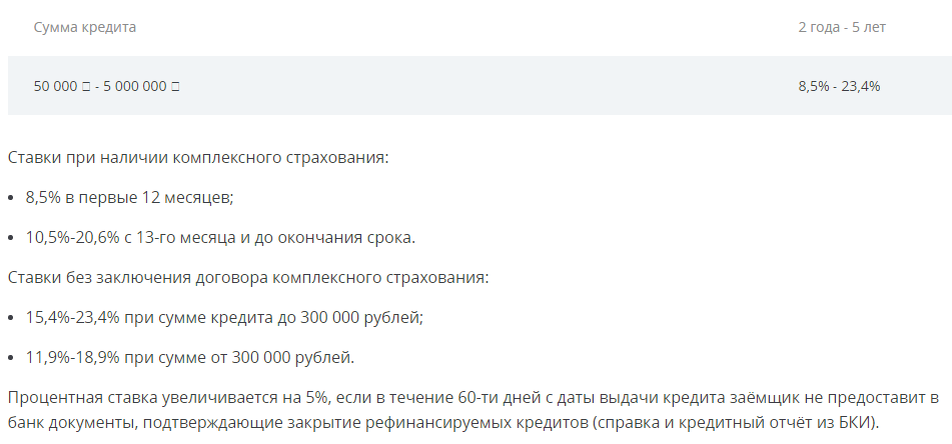

Банк №1. Процентная ставка - от 8,5%. Заманчиво, но предлог "от" написан не просто так. Читаем подробнее

Минимальная процентная ставка - только первый год и только при наличии страховки (боюсь представить, сколько она будет стоить). Без страховки процент будет от (опять это "от") 11,9 до 23,4 процентов. На минимум могут рассчитывать только самые везунчики, большинству же будет предложено что-то среднее: процентов 17-18.

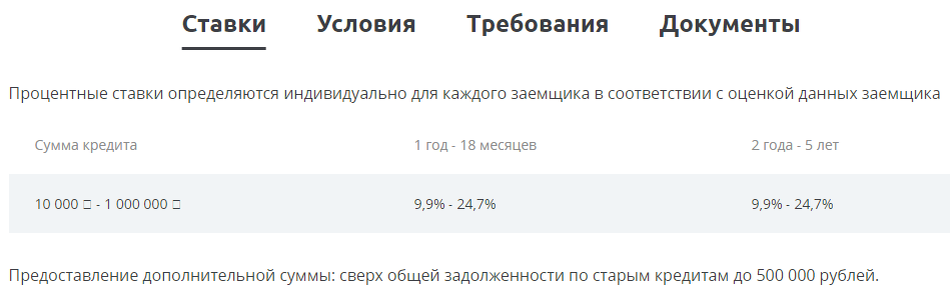

Банк №2. Процентная ставка от 9,9. Ага, конечно! Мы уже поняли, что низкая ставка - это рекламный ход. А что же выйдет на деле?

А на деле получается очень обтекаемо: узнаешь, когда придешь в банк. Ну а если взять средний показатель, то это тоже примерно 17,5%

Банк №3. Процентная ставка - 6,9. Ну это уж совсем даром. Как говорил Станиславский, не верю! Но тем не менее, смотрим:

Опять индивидуальные ставки. Заранее не узнаешь. Но выглядит заманчиво: от 6,9 до 10,9. Я уверена, что условием такой низкой ставки является наличие страховки. Зайдем на сайт:

Ну конечно, так и есть! Низкая ставка - при наличии страховки и для зарплатников. Для всех прочих - от 13,9 до 17,9. В среднем - 16%.

Ну и банк №4. Ставка - от 7,9%. И опять прямая зависимость от наличия договора страхования. Ну хотя бы честно об этом заявляют. Ладно, смотрим, сколько будет стоить кредит без страховки:

От 11,9 до 18,2%. В среднем 15%, но это как повезёт.

Как видите, рефинансирование не предлагает выгодных кредитов с низкими ставками. В среднем выходит где-то 16% и даже больше. Ну и где обещанные плюс пять пунктов к ключевой ставке? Что-то не спешат отнимать лицензии у этих банков-"обманщиков"...

Единственный плюс от рефинансирования - это уменьшение платежей за счет увеличения срока; правда, этим вы только отодвигаете свою цель куда-то вперед еще на несколько месяцев. Нужно вам это или нет, решать вам.

П.С. А чтобы не быть голословной, возьму да и подам заявку на рефинансирование в свой зарплатный банк! Потом расскажу, что из этого получилось.