Долги за коммунальные услуги - мой кошмарный сон. Я боюсь себе это представить. Как и любые другие долги, которые я, о, ужас, не дай бог, не смогу выплачивать.

Когда понимаешь, что ты не можешь платить по кредитным картам, ты берешь кредит на рефинансирование кредитов. А что ты будешь делать, когда нечем будет платить по кредитам? Это вопрос я начала задавать себе, когда тучи сгустились надо мной. Будущее на работе стало хлипким, больше не было уверенности в том, что будет стабильный доход, и будет ли вообще, не известно.

Перед глазами были яркие примеры - мои соседи. Половину подъезда перечислили в списке должников по оплате коммунальных услуг, одному соседу повесили объявление с угрозой отключить водоотведение (от этого, по моему, больше в панику впала я, а не он), другому отключили электричество, и снова я в тревожности, не у меня ли они теперь берут электроэнергию. Оказаться на их месте мне очень не хотелось.

В то же время я читала на Дзене о том, как живут должники, как у них арестовывают счета и снимают все, поступающие туда деньги. Это было страшно.

И я начала по-немногу делать подушку безопасности. Но не обыкновенную, а своеобразную. Такую, которая не была бы доступна ни мне, ни приставам, на банкам, но могла бы быть использована в кризисной ситуации.

Как я уже говорила, я в первую очередь плачу другим. Так мне спокойнее. И в первых числах месяца я всегда плачу ежемесячные обязательные платежи. Как раз сейчас наступило время это сделать.

Свой бюджет до конца года я планирую с помощью шаблонов, предлагаемых электронными таблицами. Я для себя решила, что ни в коем случае мне для этого не нужно привязываться к стационарному компьютеру. Все, что меня напрягает, я делать добровольно не буду. Поэтому, мне нужно вести планирование только на мобильных устройствах, так же, как и учет расходов, который я делаю в мобильном приложении. Я взяла шаблон "Annual budget" в таблицах Google и организовала его под себя.

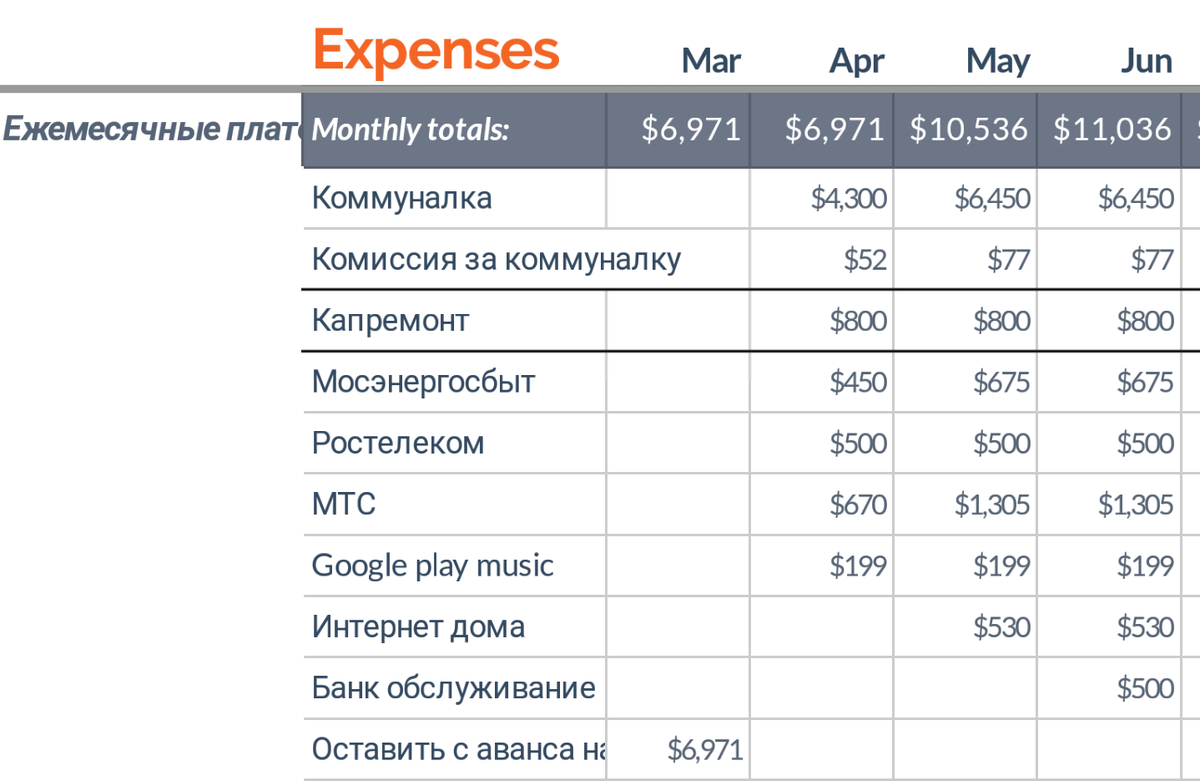

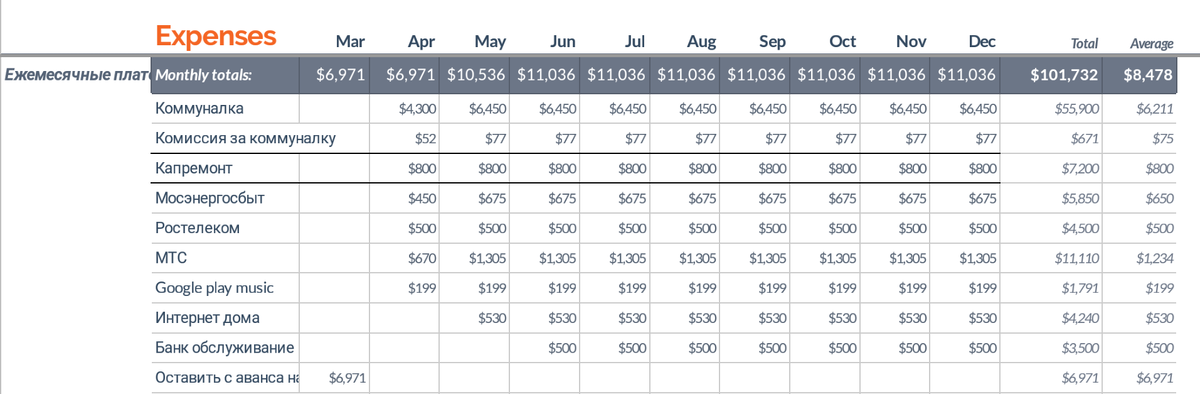

Первый раздел во вкладке "Расходы" у меня - это "Ежемесячные платежи".

В этот раздел я включаю все платежи, которые являются как бы базисными. Это плата за услуги, которые обеспечивают мне жилье, связь, интернет, обслуживание в банке. При этом платежи осуществляются ежемесячно. То есть как ни крути, а каждый месяц мне нужно их оплатить, а значит запланировать соответствующую сумму в бюджете.

Подушка безопасности по ежемесячным платежам

Как я делаю из этого подушку безопасности? Да просто делаю переплату по всем позициям, по которым это возможно. Ежемесячная переплата составляет порядка 50% от платежа.

Да, было бы гораздо проще просто взять и закинуть на каждый счет сумму на год вперед и все. Но если бы это было просто! Тогда я и вовсе не думала о подобных подушках. У меня просто нет для этого свободных денег.

А что если, как все нормальные люди, копить подушку в банке? Да, это правильно, в банке деньги приносят какой-никакой доход в виде процентов на остаток или по вкладу. Такую подушку я тоже предусматриваю. Но она не решает мою задачу: обеспечить себе уверенность в том, что у меня дома будет теплый туалет, горячая вода и свет для спокойной комфортной жизни, будет связь и интернет для работы или ее поиска, даже в случае, если у меня не будет денег.

Поэтому я накапливаю эту подушку на лицевых счетах с целевым назначением на оказание услуг.

Коммунальные платежи и комиссия за ее оплату

Ежемесячно я плачу примерно 4300 рублей по счету от управляющей компании. Поэтому закладываю в бюджет в полтора раза больше - 6450 рублей. Платеж может быть или дебетовыми средствами из личного кабинета в банке, или картой на сайте управляющей компании.

При оплате картой комиссия немного больше, чем если я плачу перечислением из банка. Закладываю в бюджет и ее. Она составляет определенный процент от суммы платежа.

Плата за капитальный ремонт.

На капремонт я получаю отдельную квитанцию, и ее проще всего оплачивать из личного кабинета банка с подгрузкой данных по лицевому счету. Я так и делала в моем банке ВТБ. Но здесь есть заковыка - уменьшение банковских плюшек из-за того, что платеж идет с дебетового счета. Об этом подробнее ниже. Поэтому я решила платить за капремонт в другом банке.

Подгрузка осуществляется по месяцам, при этом невозможно заплатить сумму больше, чем начислено. Да и в квитанциях эта переплата не отображается, контролировать остаток невозможно. Поэтому переплату по капремонту я не делаю.

Оплата электроэнергии

За электроэнергию я плачу в личном кабинете Мосэнергосбыта, там же, где передаю показания счетчика. Соответственно, тоже теперь плачу кредиткой.

У меня ежемесячно в среднем выходит 80 кВт*ч, по 5,40 рублей = 432 руб., округляю до 450 руб. И планирую сумму в полтора раза больше - 675 руб.

Каждый месяц я плачу одинаковую сумму просто потому что я делаю заметную переплату, и мне нет необходимости считать точную сумму. Однако, я регулярно передаю показания и сразу вижу начисления и остаток переплаченной суммы, могу их контролировать.

Оплата домашнего телефона

Домашним телефоном я не пользуюсь, но это в некотором смысле гарантия связи. Помню, когда-то наличие домашнего телефона было обязательным для выдачи кредита. Отказаться, в конце концов, всегда успею.

Оплату осуществляю тоже в личном кабинете, уже Ростелекома, кредитной картой, там же вижу остаток. Сумма всегда одна и та же, начисляют 320 рублей. Умножаю на 1.5 и округляю до 500 руб.

Оплата мобильного телефона и мобильного интернета

У меня из мобильных гаджетов есть смартфон и мини планшет, с которыми я неразлучна. Больше всего мне нужен мобильный интернет, чтоб все было под рукой - тот же учет расходов, планирование бюджета, платежи, почта, чтение, музыка, форумы и просто информация.

У меня на смартфоне старый тариф, при котором можно делиться интернетом. И я делюсь им на минипланшет. Иногда не хватает, и тогда я докупаю гигабайты.

Тариф + плата за возможность поделиться интернетом равна 670 руб, плюс доплата за дополнительный траффик, плюс 50% переплаты - получается 1305 руб. Плачу кредиткой.

Оплата подписок Google

Этот платеж вовсе не является обязательным, он вообще относится у меня к категории развлечений. При значительном ухудшении финположения от него, конечно, можно будет отказаться. Поэтгму переплат не делаю. Но пока я его включаю в раздел ежемесячных платежей. Там, как известно, автоплатеж. По кредитке.

Домашний интернет

Это важно. Здесь опять же все. Все то, что есть на мобильных гаджетах, обновление ПО, плюс смарт ТВ. А сейчас, в период самоизоляции и удаленной работы, это еще и средство заработка.

Но мой провайдер очень нехорошо себя ведет в последнее время, поэтому я не только не делаю переплат, но и перестала платить на 3 месяца вперед, как я это делала раньше.

Пока там есть предоплата, поэтому следующий платеж понадобится сделать в мае. Оплата через личный кабинет кредитной картой.

Банковское обслуживание

Мой зарплатный банк для меня бесплатен. Он берет только комиссию за перечисление денег. А ежемесячную плату за обслуживание с меня берет мой второй банк. Он запасной, и там есть кредитная карта, которая мне интересна на будущее, но которой сейчас я не пользуюсь. Поэтому пока плачу им за пакет услуг. Это просто перечисление, и так же понадобится только в июне.

Резервирование средств

С тех пор, как я сделала рефинансирование кредита, я поставила себе задачу жить на дебетовые средства.

На оплату ежемесячных обязательных платежей нужна довольно большая сумма. На май запланировано 10,5 тысяч рублей, на июнь - 11 тысяч. Суммы могут меняться, в зависимости от изменения тарифов.

Кредит отнимает у меня почти всю зарплату. Поэтому я резервирую нужную сумму из аванса. Благодаря моему планированию и группировке всех этих сумм в одном разделе, сумма всегда известна и наглядна. Я либо полностью оставляю ее на зарплатной карте, если планирую платить кредиткой, либо перечисляю в другой банк. Поэтому позиция "капремонт" выделена особо.

Так, в марте из аванса я оставила сумму, запланированную на обязательные платежи в апреле, и уже 1го числа могу при желании их осуществить.

Почему я плачу кредиткой

Я бы предпочла платить за все дебетовыми картами или со счета, настроив автоплатеж. Автоплатежи мне очень удобны. Но, увы, банки нас склоняют и так и эдак пользоваться кредитками. Кэш бэк и прочие плюшки в моем зарплатном банке при оплате кредиткой ровно в 2 раза больше, чем если я плачу своими деньгами. Приходится пока платить кредиткой, и своевременно ее пополнять.

Ситуация примечательная, я даже выясняла это у банка. То есть если я делаю все платежи по кредитке, чтобы получить максимум плюшек в денежном выражении, а совсем немного вынужденно плачу своими, то плюшки уменьшаются. Таким образом, выгоднее снять свои дебетовые деньги и отнести их в другой банк, чтобы через него сделать платеж, чем все платежи сделать в своем банке!

Плюшки при моем нынешнем бюджете, когда я стараюсь экономить, не бог весть какие. Но даже эти 800-1000 рублей на пустом месте не хочется терять. Приходится вот так вот изворачиваться.

Чего я хотела бы добиться регулярной переплатой

Если все будет хорошо и я по своему плану смогу ежемесячно делать переплату по обязательным платежам, то к концу года у меня будет подушка по коммуналке и электроэнергии - примерно на 8 месяцев, по мобильной связи и домашнему телефону - примерно на 9 месяцев.

Сумму перплат я записываю и планирую на вкладке "Доходы":

Возможно, на этом я и закончу, и если еще будут свободные средства, то они пойдут в другие места накопления. Но, возможно, захочется и на год сделать запас. И не исключено, что все будет настолько хорошо, что и сама необходимость в этом отпадет. На это мне хотелось бы надеяться.

Чтобы эти суммы раньше времени не портили мне планирование бюджета, я их сразу исключаю от общей суммы доходов. При необходимости эту коррекцию можно убрать и взять накопленные суммы в актив:

Непредвиденный кризис

К сожалению, кризис, когда имеющаяся небольшая трехмесячная подушка может понадобиться, уже наступил. Мы все знаем его название. И я из-за него долгое время была на больничном. А значит, я получу совсем небольшую зарплату за март. Ее скорее всего не хватит на очередной платеж по кредиту. Придется задействовать те небольшие накопления, которые у меня пока еще есть.

Поэтому обязательные ежемесячные платежи за апрель я пока планирую без переплат. Более того, не тороплюсь сделать платежи до получения зарплаты. Все более точно и внимательно нужно будет посчитать после ее зачисления на счет. И тогда окончательно решить, делать ли ежемесячные платежи в этом месяце или пропустить этот месяц и досрочно воспользоваться так благоразумно скопленной мною подушкой.