Сегодня хочу рассказать про погашение ипотечного кредита. К каждому кредитному договору дается приложение - график платежей на весь срок кредита. В этом графике есть следующие графы.

-Номер платежа.

-Дата платежа.

-Общая сумма платежа в месяц,

-Сумма платежа с погашением основного долга (тела кредита) в месяц, -Сумма платежа в погашение процентов по кредиту в месяц,

-Остаток задолженности после очередного платежа.

В некоторых графиках бывают еще графы "входящий остаток по кредиту до платежа" и "остаток по кредиту после платежа".

На что нужно обратить внимание.

В начале выплат по кредиту, сумма в погашении основного кредита из "общего платежа по кредиту в месяц" минимальна. Мне приходилось видеть платеж в 7 000 рублей, из которого в первые годы, 100 рублей шло в погашение основного долга кредита, остальные 6 900 рублей - это проценты по кредиту. В первые месяцы было меньше 100 рублей.

Кредит 700 000 рублей.

Платеж в месяц 7 000 рублей.

После платежа у вас кредит уменьшился на 100 рублей и стал 699 900 рублей.

Как видите кредит уменьшился на 100 рублей. А 6 900 рублей - это проценты по кредиту.

За 5 лет выплат по ипотечному кредиту в примере, который я привел выше, было выплачено, примерно, 6 000 рублей.

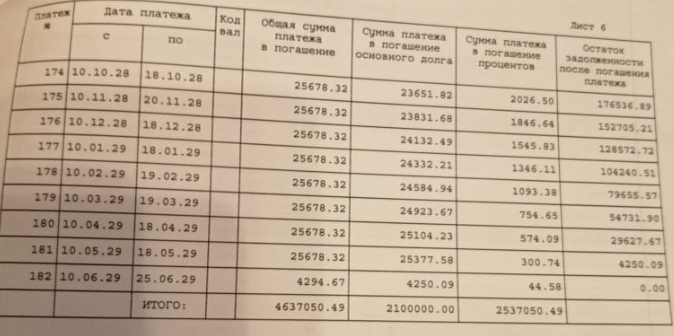

К концу срока выплаты кредита ситуация будет наоборот. Например, на фотографии, что я привел выше, видно, что из 25 678 платежа по кредиту в месяц, большая часть денег идет в оплату самого кредита и 2 000 рублей, а потом уже и меньше, только проценты.

Поэтому важно понимать, что, когда вы в первые месяцы или годы начинаете досрочно платить, вы много экономите на переплате за кредит. Например, выплатив досрочно 6 000 рублей, как в примере с платежом в 7 000 рублей в месяц, вы в начале выплат по кредиту сразу закроете 5 лет, и экономия на переплате, примерно, будет равна близко к 400 000 рублей.

А срок кредита при этом уменьшится сразу на 5 лет.

Еще раз обращаю ваше внимание, когда вы платите досрочно деньги, то у вас списываются месяцы в начале графика, а не в конце. В результате переплата по кредиту резко уменьшается.

Продолжение следует.

Вам может быть интересно:

Сравниваем выгоды: ипотека или потребительский кредит.

Две квартиры с почти одинаковой площадью и большой разницей в полезной площади

Если вам интересны мои публикации, поставьте палец вверх, напишите комментарий и подпишитесь на канал.

Буду вам благодарен, если вы поделитесь статьей.

Спасибо за внимание!