Наткнулась на одном канале на рассуждения, что подавляющее большинство потребительских кредитов берутся на ненужные, в общем-то, вещи. Без которых можно потерпеть какое-то время, накопить и купить за свои.

Телевизор, мультиварка, посудомоечная машина, пылесос... Всё это может подождать! Читайте книги, слушайте радио, мойте посуду руками... Я мысленно кивала головой в знак согласия, пока читала, но потом автор упомянула стиральную машину. Нет, не так. СТИРАЛЬНУЮ! МАШИНУ!

И я подумала: ой, нет, это слишком. Руками я стирать не буду: я не смогу так хорошо выполоскать, а отжать - тем более; будет потом это всё сушиться целую вечность и капать на пол... А у меня еще и маленький ребенок и стирки много... Короче, стиральная машина - это уже слишком!

Да, когда у меня сломалась стиральная машина (пережившая на своем веку не один ремонт), я взяла кредитку и пошла за новой. Потому что для меня это было жизненно важно.

А ведь у других может быть своё "жизненно важно". Для женщины с дерматитом это может быть посудомоечная машина, для мужчины с больной спиной - хорошая кровать или диван, а кому-то для работы просто необходим мощный компьютер.

Поэтому я взяла себе за правило: не заглядывать в чужие кошельки и не решать за других, что им жизненно необходимо, а без чего обойдутся.

Кстати, как вы представляете себе такое: платить кредит и параллельно копить на запланированную покупку?

Есть у меня знакомый, который выплачивает кредит уже пару лет, и еще столько же осталось. Так вот он недавно приобрел новенький телефон. И с гордостью рассказывает: это - не в кредит! Это я накопил и купил на свои!

Это конечно, похвально, что человек научился сдерживаться от импульсивных покупок и стал копить. Но мне так хотелось ему сказать: дорогой мой, пока ты не выплатишь свой кредит, ты тратишь не свои деньги!

Да, вот так: человек взял кредит в банке, и он этими деньгами пользуется. И то, что он параллельно смог накопить 50 тысяч на новый телефон, это просто означает, что эти 50 тысяч от не донес до банка. Конечно, он и не обязан был, ведь условия кредита позволяют выплачивать по графику, но...

Если бы он отдал эти деньги банку, его кредит стал бы на 50 тысяч меньше.

Но ему нужен был телефон.

В принципе, я ничего не имею против (возвращаясь к написанному выше: я не считаю чужие денежки). Но мне немножко жалко, что при имеющемся кредите, на который капают проценты, деньги лежат где-то просто так. Я бы сделала по-другому.

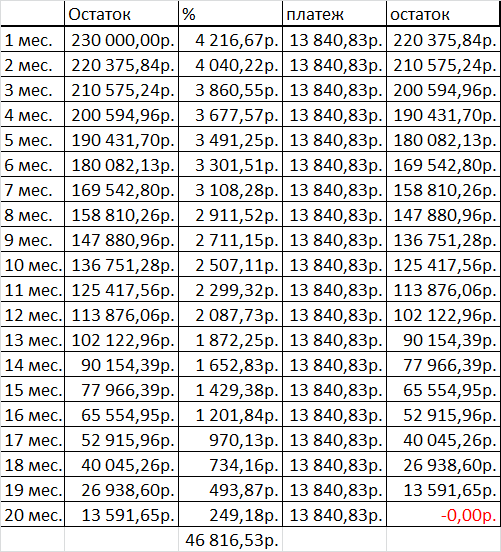

Предположим, остаток кредита - 180 тысяч, ставка 22%, остаток срока - 20 месяцев. Ежемесячный платеж - 10832р. И вот возникла неотложная покупка на 50 тысяч. Ждать почти два года, пока я выплачу основной кредит, слишком долго, поэтому давайте проверим, есть ли разница, куплю я нужную вещь прямо сейчас или накоплю?

Если я не буду ждать, и сразу куплю нужную вещь в кредит (для удобства буду рассматривать одинаковые ставки), то сумма платежа увеличится до 13841р. И оставшиеся 20 месяцев я просто буду платить немного больше, чем раньше.

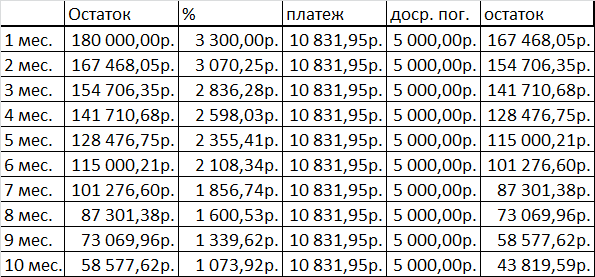

Либо, если вопрос не горит, я решу подкопить, и буду откладывать по 5000 в месяц. Но класть не на дебетовую карту, а досрочно гасить кредит. Таблица станет такой:

И вот за 10 месяцев мы снизили долг до 43819 рублей. После чего нам понадобилось 50 тысяч, мы берем кредит, и сумма общего долга становится 93819 руб. А общий платеж станет 10354 - меньше, чем был изначально.

Итак, нам осталось платить 10 месяцев, а платежи стали на 478,21р меньше, чем по первоначальному графику. Значит, мы экономим 4782 рубля. Вот так-то.

Итак, подведем итог.

Бывают ситуации, когда при имеющемся кредите приходится брать еще один.

В нашем примере, в случае, если не пытаться накопить, а брать сразу, мы переплачиваем за оба кредита 46816р.

А если копить, но откладывая на кредит, переплата будет 31856,90

А если просто копить под подушкой, то 36639. Что выгоднее?

Примечание: все эти расчеты действительны, если процентная ставка нового кредита не превышает ставку старого. Разумеется, если у вас ипотека под 10% и кредитная карта под 29,9%, выгоды в досрочном погашении ипотеки не будет! Потому что кредита с такой маленькой процентной ставкой Вам потом никто не даст.