Сегодня я хочу поговорить о таком заблуждении, как откладывание достаточной суммы на досрочное погашение.

Предположим, есть у человека свободные пару тысяч, а может и меньше, рублей 500. Вроде смешная такая сумма, ну положишь ее на досрочное погашение - это почти ничего не изменит. Уменьшится ежемесячный платеж на 12 рублей, и толку? К тому же у большинства банков условия кредита предполагают какую-то минимальную сумму для досрочного погашения, скажем, три тысячи рублей. Вот три тысячи можешь положить на досрочное погашение, а со своими несколькими сотнями несчастными даже не подходи.

А бывает, человек сам думает: зачем я буду раньше времени банку деньги отдавать, вдруг мне самому пригодятся. Лучше я подкоплю тысяч 10-15, а потом заплачу. Так и результат будет более заметен: ежемесячный платеж уменьшится не на 12 рублей, а на все 250...

Всё равно почему-то мало. Коварство аннуитентных платежей: сколько не переплачивай, а результат какой-то не впечатляющий. Видимо поэтому большинство заемщиков не видят смысла в частичном досрочном погашении, и платят чётко по графику.

Но мы-то знаем,что каждый переплаченный сверх графика рубль дает 20-30 копеек экономии. А тысяча, соответственно - 300 рублей. И так далее. Поэтому платить досрочно - есть смысл. Хоть сто рублей, хоть тысячу.

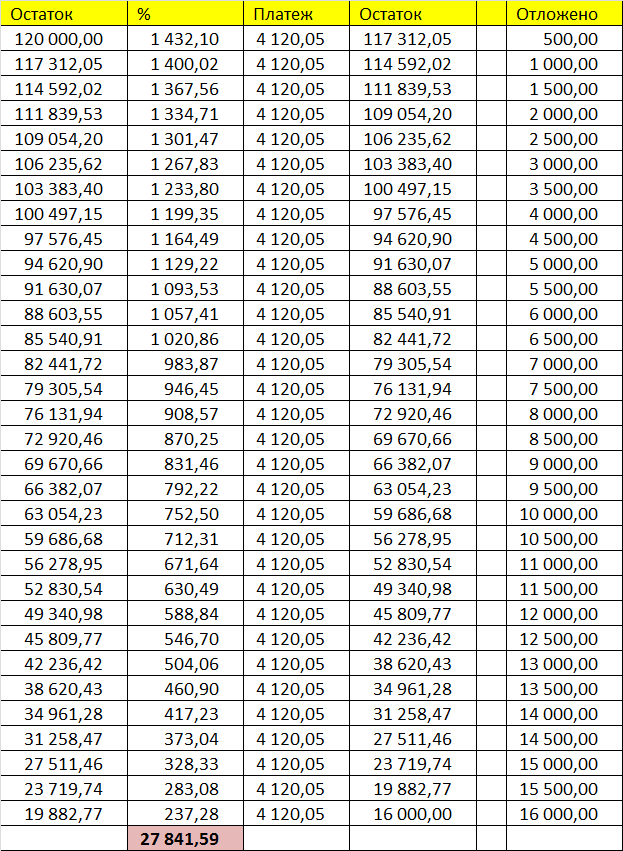

Проверим на таблицах? Возьмем для примера кредит на 120 тысяч на три года по ставке 14,32% годовых. Ежемесячный платеж - 4120,05р. Мы платим кредит по графику, а параллельно откладываем по 500р. в месяц:

Как видите, к концу 31-го месяца мы видим, что у нас накоплено ровно столько, сколько осталось выплатить по кредиту. И если мы используем эти деньги для досрочного, уже не частичного, а полного погашения, то общая сумма переплаты составит 27841,59 рублей.

Прекрасно, мы сэкономили целых пять месяцев срока кредита! Но что было бы, если бы эти 500 рублей не лежали где-нибудь "на всякий случай", а сразу же отправлялись на досрочное погашение кредита? Смотрим ту же таблицу, но к платежам в ней добавляется досрочное погашение:

Как видите, мы также сэкономили на сроке кредита, снизив его до 31 месяца, а общая сумма переплаты по процентам равна 24495,98. Это меньше предыдущего варианта на 3345,61р.

То есть, в среднем каждый месяц мы экономим 107,92р. Это за дополнительно потраченные 500р. В процентах это около 22%. Как я и писала, каждый рубль экономит нам 20-30 копеек.

Поэтому вывод такой: платить досрочно - выгодно. Всегда и любую сумму.

Обычно в банках существует минимальная сумма для досрочного погашения. Поэтому я делаю так: если я хочу положить совсем не большую сумму на досрочное погашение, я приурочиваю ее к основному платежу. Например, платеж по моему кредиту каждого 23 числа в размере 6000. Допустим, я хочу положить 500 рублей. За день до платежа я создаю заявку на досрочное погашение в сумме 6400. Банк ее списывает, а на следующий день, 23-го списывает оставшиеся проценты (около 90 рублей).

А как вы относитесь к досрочному погашению? Платите по графику или стараетесь вносить побольше? Уменьшаете срок или платеж? Вариант не брать кредит - не в счёт!