Рассмотрим плюсы и минусы рефинансирования

Сейчас можно услышать о спец предложениях от каждого второго банка о том, что можно рефинансировать все свои свои кредиты, платить меньше, проще, выгоднее и т. п.

Но давайте на чистоту: чаще всего, когда банки предлагают вам рефинансирование, они пытаются предложить вам большую сумму, чем вам нужно покрыть. Кроме того банк пытается предложить больший срок кредита, чтобы вам казалось, что вы стали платить меньше. Но на деле, мы все знаем тот факт, что чем дольше ты остаешься в долгу - тем больше ты должен.

И в итоге, может выйти так, что процент по кредиту на бумаге у вас стал меньше, но, учитывая новую сумму и срок кредита, вы в результате отдадите больше или столько же, сколько отдавали бы имея несколько предыдущих кредитов.

Поэтому прежде чем решиться на рефинансирование, не забывайте о том, что вам всегда нужно уметь анализировать и считать вашу выгоду, а не бросаться на первые попавшиеся предложения. Вот какие шаги я советую вам предпринять:

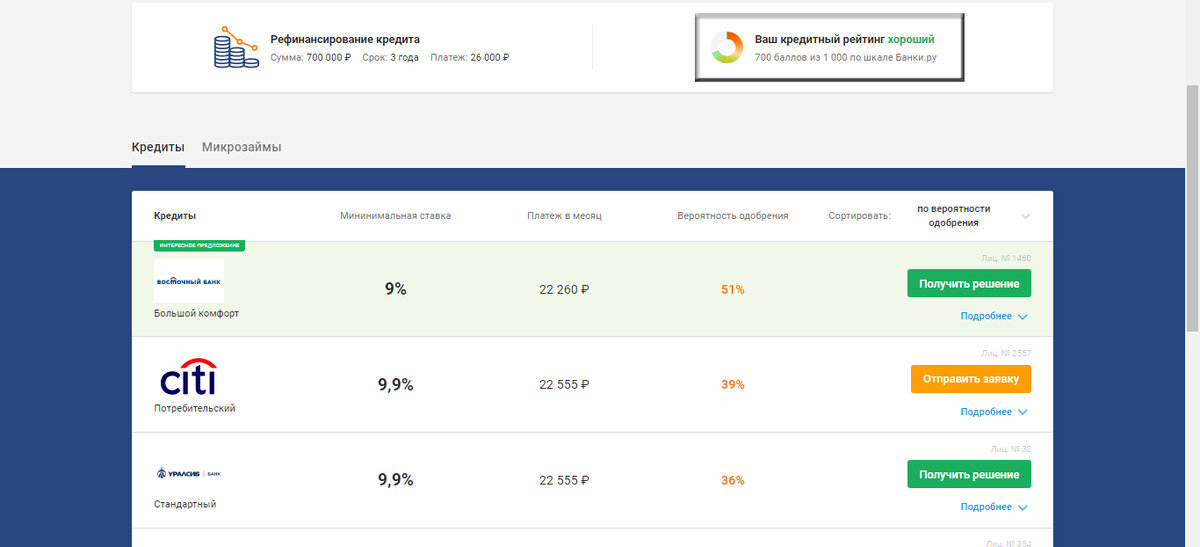

1. Узнайте обо всех предложениях рефинансирования в интересующих вас банках;

2. Узнайте свой кредитный рейтинг прежде чем отправитесь в банк за рефинансированием;

Кстати, проверить кредитный рейтинг бесплатно можно на сайте banki.ru, или по этой ссылке https://banki.ru/credit-master

В процессе оформления заявки вам рассчитают кредитный рейтинг бесплатно. Сам проверил ради интереса недавно. Работает

3. Когда обратитесь в банк, преподнесите им себя как ценного, добропорядочного и платежеспособного клиента;

Сделайте так, чтобы они хотели вас как клиента, а не вы хотели бы взять у них кредит. Действуйте как продавец, а не как покупатель

4. Обратитесь в несколько банков, так вам будет проще оперировать уже предложенными цифрами и преимуществами банка-конкурента.

Пример из жизни

Чтобы не быть голословным, а если вы давно наш читатель, то знаете, что пустыми советами я не разбрасываюсь, а только делюсь своим личным опытом или опытом близких мне людей, то вот конкретный пример:

У моего брата была ипотека в крупном государственном банке под 17% годовых (сами-знаете-в-каком), также в этом банке у него имеется зарплатная карта с небольшим кредитным лимитом. Он их постоянный и лояльный клиент, с высоким кредитным рейтингом и платежи по кредитке и ипотеке всегда закрывает вовремя.

Однажды ему пришло предложение рефинансирования от банка-конкурента под 15%. Он узнал все их условия, попросил распечатку платежей по ипотеке и документ об одобрении ему кредита. После, он не стал брать рефинансирование в банке-конкуренте, а пошел в свой банк, где у него текущая ипотека, обратился к старшему менеджеру и объяснил ситуацию, сказав, что он добросовестный плательщик и клиент этого банка уже много лет, однако ему выгоднее взять эту ипотеку у конкурента на 2% ниже.

После чего ему предложили написать заявление на смену процентной ставки. В итоге, он смог снизить процентную ставку на 2,5 процентных пункта (до 14,5%) в своем же банке. Оставив неизменным свой платеж по кредиту, он смог уменьшить срок кредита в общем итоге на 1,5 года. И к моменту написания данной статьи, он уже благополучно выбрался из кредитной колеи и квартира теперь в его собственности.

Помните, что банки - это те же бизнесы, которым нужны клиенты. Иногда, нужно действовать не так, как действуют все остальные и это может вам помочь снизить платеж или срок кредита/ипотеки.

Разумеется, лучше кредитами не пользоваться совсем, я и сам был в долгу более чем на 1 млн рублей потребительских кредитов и знаю, какой это груз. Но если вы в долгах, попробуйте найти более выгодное предложение, тем более, что конкуренция среди банков высока и каждый борется за клиента.

Не забывайте подписываться на наш канал, ставить лайк и делиться в комментариях своим мнением, советами или опытом из данной области. Всем добра!

Правило снежного кома для быстрого погашения кредитов

Может ли кредит стать хорошим?

"Сбережения надо хранить в рублях." Герман Грефф. Стоит ли?