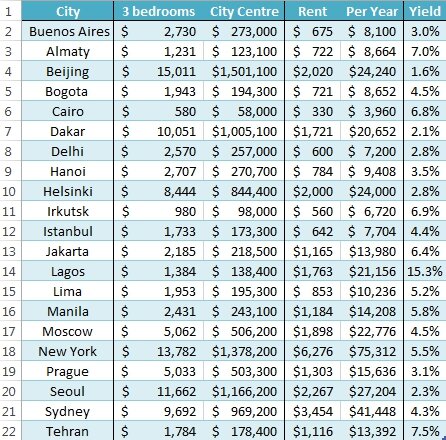

Дальнейшая таблица включает в себя 21 город с итоговой доходностью по каждому. Цены рассчитывалась для 3-ёх комнатной квартиры, размером 100 квадратов в центре города. Первый столбик – города. Второй цена за квадрат. Третий – итоговая цена. Далее аренда за месяц, за год и итоговая доходность.

Как можно наблюдать, средняя доходность Yield = 5%. Арендные платежи не корректируются на инфляцию, ведь мы можем полученные средства сразу конвертировать в доллар или вовсе в йену (йена имеет около нулевую инфляцию).

Так же, недвижимость ежегодно требует косметического ремонта и раз в пять лет, ремонта глобального. Это примерно 5 000$ - 7 000$ раз в пять лет, если недвижимость стоит около 100 000$. Как раз, те самые 1.3% годовых, которые мы получаем на росте цены объекта. В итоге прибыль нам генерирует только аренда.

Таким образом, недвижимость занимает 3-е место, после акций и облигаций по эффективности. Да, облигации и недвижимость приносят примерно одинаковые значения, около 5%. Однако недвижимость требует постоянного присмотра, ремонта, несёт в себе документарные риски, объектом пользуются сторонние люди и самое важное, после покупки объект может сильно упасть в цене. В то время, как по облигациям ежемесячно/ежеквартально платится фиксированный купон и в конце срока вам возвращается номинальная стоимость облигации в полном объёме.

Если вы готовы заниматься поиском новых объектов недвижимости каждый день, что ваши объекты приносили больше средних 5% от аренды и 1.3% от прироста стоимости объекта, то это недвижимость хороший выбор, который, однако, требует весомых трудозатрат.