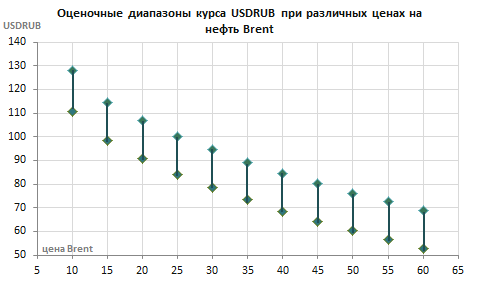

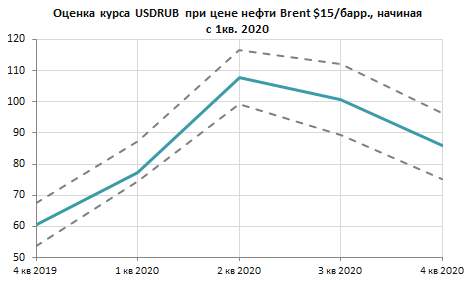

На графиках ниже мы оценили диапазоны курса USDRUB при различных ценах на нефть марки Brent, а также смоделировали поведения курса рубля для случая, если цена нефти упадет до $15 и останется на таком уровне до конца года (один из самых негативных сценариев).

В этих оценках мы учитываем возможность снижения физического объема экспорта нефти до 7% в квартал, а также снижение экономической активности (ВВП и розничных продаж).

Мы предполагаем, что Банк России будет проводить интервенции на валютном рынке примерно в объеме наблюдаемого оттока капитала, который может составить до $30 млрд. в квартал (также негативный сценарий), не закрывая негативные для рубля изменения сальдо текущего счета (изменения экспорта и импорта).

Резкое падение цен на нефть в моменте сильно отразится на курсе рубля, однако в более длительном периоде рост валютного курса приведет к снижению импорта и оттока капитала, которое сначала замедлит ослабление российской валюты, а потом несколько укрепит ее.

Оценку политики Банка России в области процентных ставок в этих условиях мы дадим в ближайшее время (решение ЦБ примет в пятницу).

Читайте также:

Золото. Его место в инвестиционном портфеле

Эмоциональные инвесторы проигрывают рынку

Путь к правильному портфелю

7 фактов о падении рынка

Еще больше статей читайте в нашем канале в Telegram.