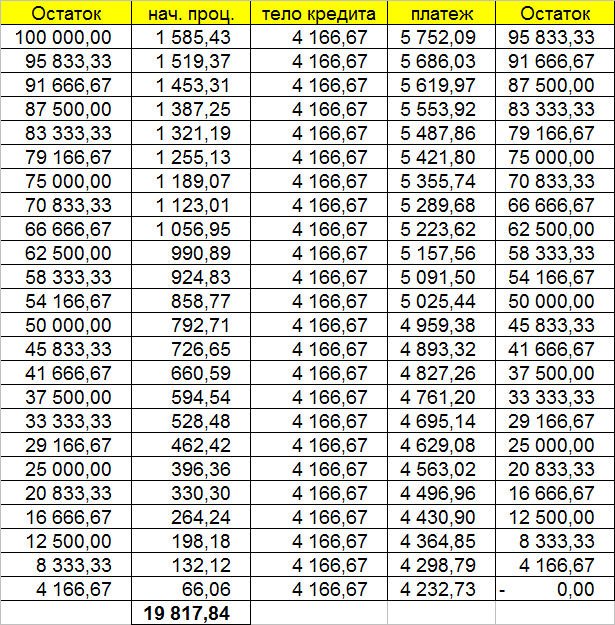

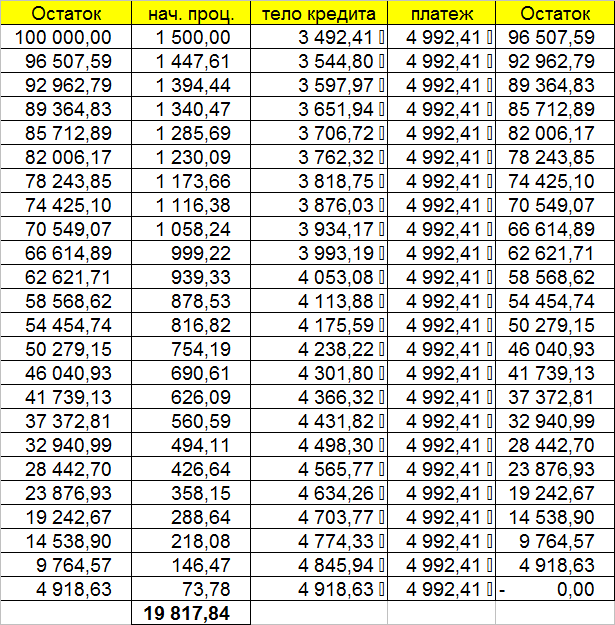

Если бы у вас была возможность выбрать между дифференцированными и аннуитентными платежами, что бы вы выбрали? Например, кредит на 100 тысяч на два года. По дифференцированному графику ставка 19,03%, а по аннуитентному - 18% годовых. Казалось бы, логично выбрать меньшую процентную ставку, но, скажу вам по секрету, переплата в обоих случаях одинаковая.

Иногда встречаются в комментариях высказывания, в которых люди сожалеют о том, что банков, выдающих кредиты с дифференцированными платежами, почти не осталось. В основном банки предпочитают аннуитентный график платежей.

На всякий случай, для тех, кто не в курсе, поясню: аннуитентные платежи - это равные платежи на весь срок кредита, а дифференцированные - начиная с больших, постепенно уменьшающиеся платежи.

И вот это сожаление мне непонятно. Да, банкам выгодны аннуитентные платежи, потому что общая переплата по таким кредитам выше, чем по кредитам с дифференцированными платежами. Процентная ставка кажется ниже, но за счет того, что тело кредита уменьшается медленнее, чем при дифференцированном графике, процентов успевает набежать больше.

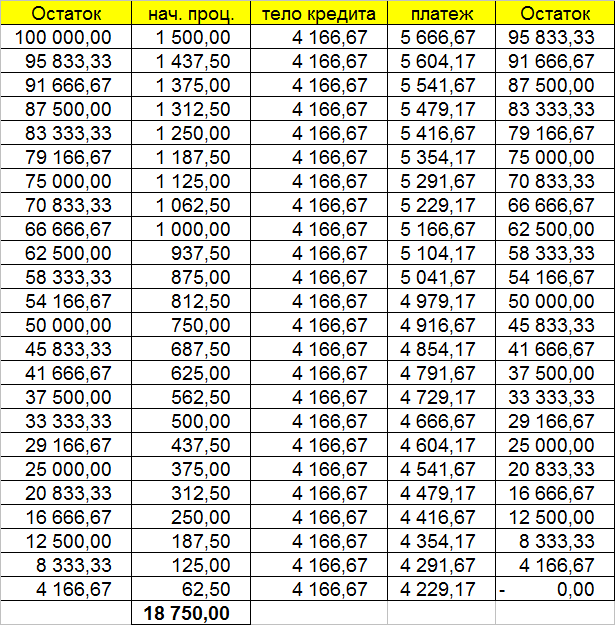

Вот так выглядят графики одного и того же кредита (100 тысяч на два года) при разных способах платежа:

Но аннуитентные платежи неслучайно так популярны. Они не то чтобы выгодны клиентам, они удобны, так как равномерно распределяют кредитную нагрузку. Сравним, например кредит на 500 тысяч на пять лет:

Платить по 12159 рублей легче, чем по 15000. Да, при дифференцированных платежах сумма ежемесячного платежа будет уменьшаться, и со временем достигнет и 12 тысяч, но произойдет это через два - два с половиной года. А тут ты сразу платишь относительно комфортную для себя сумму.

Особенно заметна разница при выплате ипотеки:

Оформляя кредит, заемщик в первую очередь обращает на сумму ежемесячного платежа. Чем она меньше, тем привлекательнее выглядит кредит. Но потом человек обращает внимание на переплату и убеждается, что дифференцированный график всё же выгоднее... и сожалеет о том, что большинство банков его не предлагают.

Однако, что вам мешает самим платить по кредиту теми суммами, которые были бы при дифференцированном графике? На примере той же описанной выше ипотеки. Заплатите не 16119 рублей, а 20833. А в следующем месяце - 20763. И так далее. Вы всегда можете заплатить больше, чем по графику и погасить кредит тогда, когда посчитаете нужным (исходя из ваших возможностей, конечно). Поэтому не стоит сожалеть о том, что банки предпочитают аннуитентные платежи. Их можно поменять в бóльшую сторону. А вот наоборот уже не получится. Если бы ваш обязательный платеж был 20833 рубля, то 16119 рублей вам было бы недостаточно. Больше - можно, меньше - нельзя.

Кстати, платежи по кредитным картам рассчитываются, как правило, именно по дифференцированному графику. Вот почему зачастую минимальный платеж по карте выходит слишком большой. Здесь я написала небольшой лайфхак, как можно уменьшить платеж по кредитной карте до комфортного.