В продолжение этой статьи: Типичные заблуждения должников: часть2. Какой кредит гасить первым.

Конечно же, мне написали в комментарии, что два месяца это ничего, а вот четыре года досрочного погашения это же ого-го какая экономия (написано было не так, это я пересказываю своими словами).

В общем, давайте рассчитаем в таблицах все четыре года досрочного погашения. Хотя, спойлер, там будет уже не четыре, а всего 13 месяцев.

Таблицы большие, широкие, поэтому мне придется их делить, так что листайте галерею!

Итак, исходные данные те же:

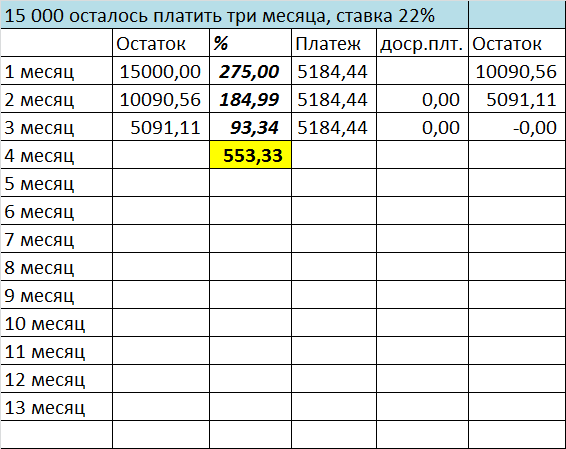

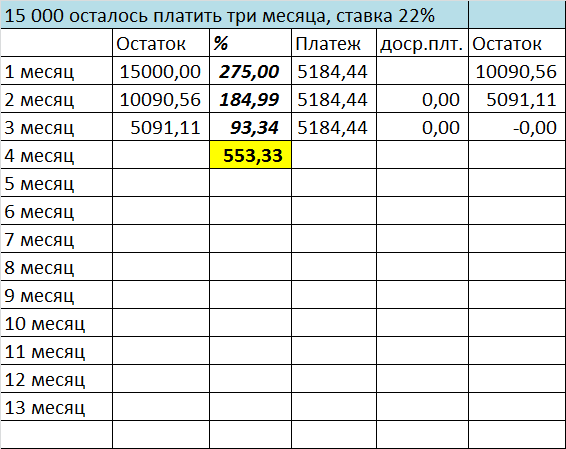

1 кредит – 15 000 осталось платить три месяца, ставка 22%

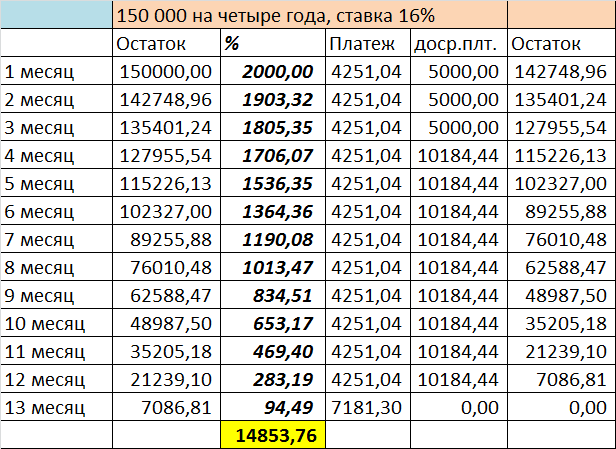

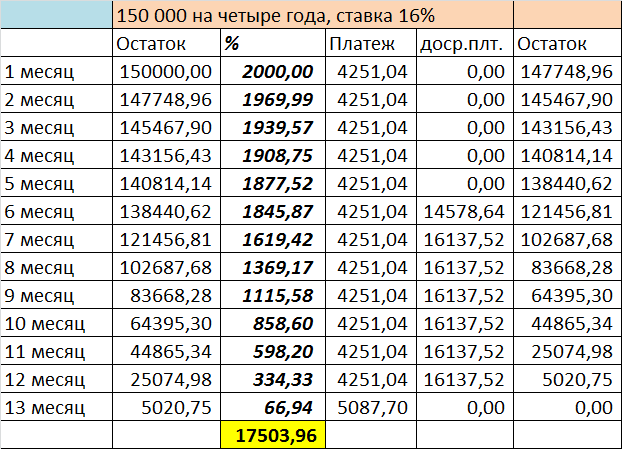

2 кредит – 150 000 на четыре года, ставка 16%

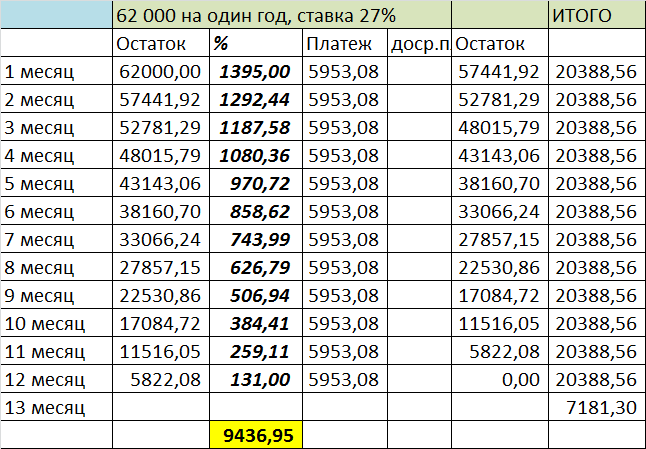

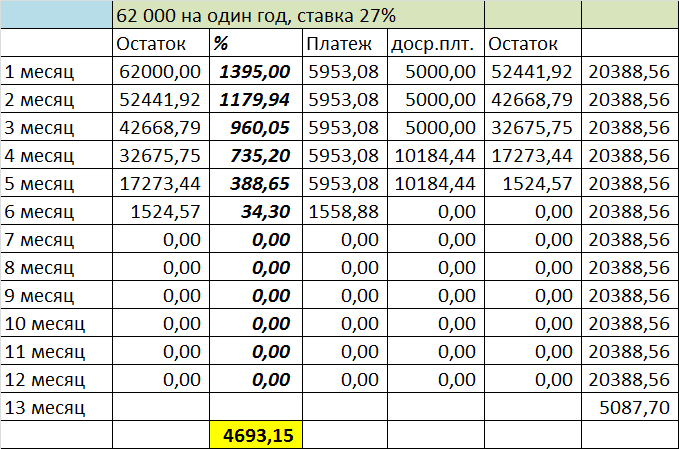

3 кредит – 62 000 на один год, ставка 27%

Общая сумма платежей у нас составляет: 5184,44 + 4241,04 + 5953,08 = 15388,56, плюс 5000 на досрочное, итого 20388,56. Это важно; в течение всего срока мы платим именно эту сумму. Разница лишь в том, как мы ее будем распределять.

Вариант первый: все кредиты платим по графику, а досрочку в сумме 5000 кладем на самый большой кредит.

Через три месяца платежей у нас выплачивется по графику первый кредит, и высвободившуюся сумму 5184,44 мы добавляем к досрочному погашению на второй кредит. Так мы еще 9 месяцев платим два кредита, и на 13-й месяц гасим последний «хвостик» большого кредита: 7181,30.

Сумма переплаты по процентам составила 24844,04

Теперь рассмотрим второй вариант: все кредиты платим по графику, а досрочку в сумме 5000 кладем на кредит с самой большой процентной ставкой (27%).

Здесь так же через три месяца платежей у нас выплачивется по графику первый кредит, и высвободившуюся сумму 5184,44 мы добавляем к досрочному погашению самого дорогого кредита. Таким образом мы закрываем его через пять месяцев, и приступаем к последнему оставшемуся кредиту, кидая на него всё те же 20388,56. На срок это повлияло не слишком сильно, закрыли за те же 13 месяцев. А что с процентами? Считаем. 22750,44

Разница между первым и вторым примером – 2093 рубля. Теперь, я надеюсь смогла вас убедить, что выгоднее гасить первым кредит с наибольшей процентной ставкой? Или для вас 2093 рубля не деньги?