Последнее время нам часто задают вопрос относительно привлекательности инвестиций в золото. Этот металл воспринимается как защитная инвестиция и всегда привлекает внимание во время турбулентности на финансовых рынках. В этой статье мы кратко расскажем о ценообразовании на золото и его роли в инвестиционных портфелях.

Ценообразование

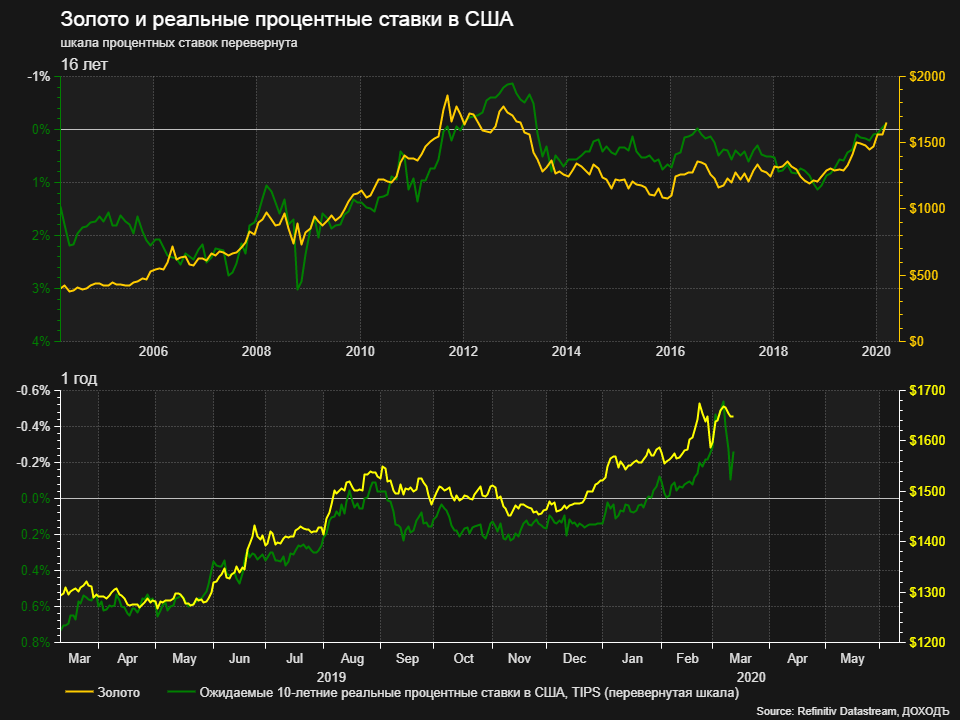

Ценообразование золота, помимо спроса и предложения (объема добычи) на физический металл (его обычно принимают постоянным), связано с ожидаемым уровнем инфляции и ожидаемыми уровнем процентных ставок в экономике - то есть зависит от уровня реальной процентной ставки в США (цены на золото котируются в долларах).

Золото теоретически имеет постоянную ценность к бумажным (фиатным) деньгам, поэтому, когда такие деньги обесцениваются (инфляция растет, процентные ставки не растут быстрее инфляции) цена золота в долларах растет, и наоборот - цены на золото при прочих равных не будут расти, если иные относительно надежные вложения (государственные и надежные корпоративные облигации) приносят реальный доход. Эта связь хорошо прослеживается на графиках ниже (корреляция около 0.76).

Другими словами, цены на золото растут в периоды высокой инфляции или избыточно низких процентных ставок (с учетом ожиданий по инфляции и политики ФРС США) и является защитным активом (то есть растет против большинства активов), когда такие периоды дополнительно сопровождаются ожидаемым падением экономической активности (стагфляция). Таким образом, золото не всегда защищает в периоды паники на финансовых рынках, но только когда ожидаемые реальные процентные ставки снижаются.

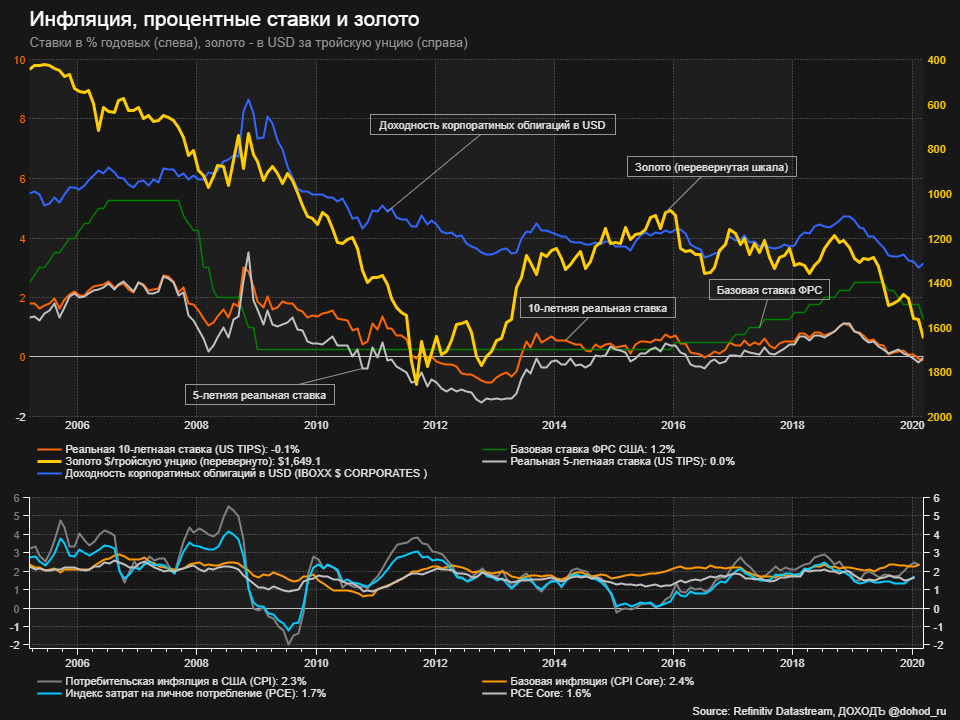

Ниже более подробный график (может показаться сложным) с большим числом индикаторов, влияющих на стоимость золота (инфляция, ставки корпоративных облигаций, реальный ставки на разные сроки).

Место в портфеле

Золото – апокалиптическая инвестиция. Оно не приносит никакого дохода (нет денежного потока) и действительно может понадобиться только в случае краха мировой финансовой системы, если вы, конечно, верите, что сможете в этом случае поехать в США и через суд «обналичить» свой золотой ETF. Разумный инвестор не должен давать такому сценарию слишком большую вероятность – смысл инвестиций в этом случае, в общем-то, теряется.

Поэтому большинству инвесторов следует сосредоточиться на долларовых облигациях, а не на золоте. Облигации генерируют денежный поток, менее волатильны, чем золото при примерно такой же ожидаемой долгосрочной доходности. Среднегодовая доходность золота с 1972 года составляет 7.6%, 10-летних государственных облигаций США – 7.2%. Максимальная просадка в золоте – 62%, в облигациях – 16%. Корпоративные облигации дадут еще лучшую картину соотношения риска и доходности.

Золото могло бы быть интересно низкой корреляцией с традиционными активами и это бы уменьшало общий риск портфеля. Отчасти это так. Но, если уж на то пошло, доходность валютных облигаций с учетом изменений курса рубля имеет к российском рынку акций глубоко отрицательную корреляцию (-0,35), а золото с учетом всех тех же факторов – 0,08. Облигации и здесь являются лучшим защитным инструментом.

Вывод

Большинству инвесторов следует использовать в своих портфелях валютные облигации вместо золота. Крупные инвесторы могут вкладывать небольшую часть своего капитала в физическое золото. Некоторые динамические и трендовые стратегии в золоте могут улучшить долгосрочную динамику портфеля.

Не является индивидуальной инветсиционной рекомендацией

Еще больше статей читайте в нашем канале в Telegram.