Рынок финансовых технологий (FinTech) один из самых быстрорастущих рынков в мире. Количество пользователей финансовых сервисов ежегодно увеличивается на 15–20%, объем транзакций в ключевых сегментах: платежи, переводы, личные и корпоративные финансы — в среднем на 20% (в 2019 году, по прогнозу Statista.com, — $5,1 трлн, это +24% к уровню 2018).

Официальная статистика российской финтех-индустрии отсутствует. По оценкам Deloitte, в 2017 году объем рынка составлял 48 млрд рублей, в 2018-м вырос на 12,5% — до 54 миллиардов.

Доля пользователей финтех-услуг в российских городах-миллионниках составляет 43%. Похожие показатели у Великобритании (42%) и Бразилии (40%), впереди Китай (69%) и Индия (52%). В США этот показатель равен 33%. Правда, в этих странах учитывались данные не только по мегаполисам, а по всему населению.

По прогнозам, к 2035 году 96% всех платежей и переводов в России будут проводить с помощью инновационных сервисов. Обращение человека с деньгами старается максимально упростить индустрия финансовых технологий.

Благодаря влиянию демографического фактора, а также активной инновационной политики крупнейших банков, РФ входит в число мировых лидеров по уровню использования и качеству технологий в финансовом секторе. При этом центрами проникновения финуслуг являются крупнейшие города страны – Москва, Санкт- Петербург, города-миллионники. Показатель по РФ, как уже говорилось, по разным оценкам колеблется в диапазоне 40–50%.

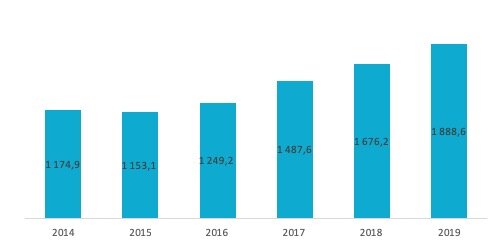

В целом по России затраты на ИТ растут в среднем на 10-12% в год и в 2019 году достигли 1,9 трлн. рублей.

Активный рост показывает и банковский сектор.

Главной особенностью российского рынка финансовых технологий является концентрация технологических компетенций непосредственно в банковской системе, что объясняет, почему сегмент самостоятельных финтех-проектов пока слабо развит по сравнению с другими зарубежными рынками (например, США, Великобритания, Южная Корея, Сингапур и др.). Основная причина – отсутствие интереса инвесторов (в том числе и зарубежных) к российским финтех-проектам. Внутренняя венчурная инвестиционная система также находится в зачаточном состоянии.

IaaS (Infrastructure as a Service)

В данной модели потребитель услуг не работает с аппаратным обеспечением напрямую, а получает по подписке пред-настроенные виртуальные серверы, обладающие заданной мощностью, пространством для хранения и доступом к сетям.

Потребитель услуг самостоятельно управляет арендованными вычислительными ресурсами, а также настраивает программное обеспечение для эксплуатации и развития своих приложений – например, в рамках управления базами данных, хранения электронных документов (ЭД) или систем для координации бизнес-процессов.

PaaS (Platform as a Service)

В данной модели потребитель услуг получает платформу с готовым набором компонентов для развития и эксплуатации собственных приложений, а также среду управления платформой, позволяющую быстро прототипировать и развертывать новые версии приложения, например мобильный банк-клиент, систему управления взаимоотношениями с клиентами (CRM) и автоматизированную банковскую систему (АБС).

SaaS (Software as a Service)

В данной модели клиент получает уже готовую функциональность в приложении, при этом развитие и сопровождение приложения остается в зоне ответственности поставщика услуги SaaS. например, клиент может купить подписку на облачный CRM, систему автоматизации бухгалтерского учета или кадрового делопроизводства.

BaaS (Bank / Business as a Service)

Business as a service является принципиально новым уровнем применения облачных технологий, где клиенту предоставляются не технологические возможности, а готовый автоматизированный бизнес-процесс по модели подписки, которая позволяет гибко управлять объемом работ, переданных на аутсорсинг.

Например, если в модели SaaS потребитель заказывает облачную автоматизированную банковскую систему, в которой будет работать и выстраивать бизнес-процессы самостоятельно, то в BaaS он заказывает готовые учетно-операционные сервисы, не требующие затрат на их организацию.

Технология распределенных реестров

Технология распределенных реестров и блокчейн претерпела взрывной рост в 2016-2018 годах, лежащей в основе криптовалюты bitcoin и появившейся в 2009 году. В настоящее время наблюдается спад на рынке криптовалюты. Главной причиной повышенного внимания к технологии распределенных реестров применительно к финансовой сфере являлись ожидания, что она позволит устранить ряд проблем и ограничений, присущих применяемым в настоящий момент методам хранения, учета и передачи финансовой информации. Тем не менее, сегодня финансовый сектор ориентирован в основном на разработку закрытых и гибридных сетей. Они имеют наиболее высокий потенциал применения на финансовом рынке в связи с возможностью создания механизмов управления сетью, ограничения допуска к ней, а также контроля и надзора за действиями участников.

Драйверы роста

Главные драйверы развития финтеха в России — это банки. Речь идет как о традиционных кредитных организациях, вкладывающих значительные средства в технологическую модернизацию, так и об активно увеличивающих свою аудиторию необанках.

Согласно отчетам банков, по итогам 2017 года Сбербанк, ВТБ, «Альфа-банк» и «Райффайзенбанк» (все они входят в Ассоциацию ФинТех) вместе потратили на технологическую трансформацию 133,5 млрд рублей. Абсолютный лидер — Сбербанк, расходы которого составили 107,9 млрд руб. (16% от всех операционных расходов банка). Доля пользователей удаленных каналов среди всех активных пользователей Сбербанка достигла уровня в 64%.

Традиционные банки испытывают конкуренцию со стороны необанков, выстраивающих свою работу с клиентами при помощи новых технологических решений — мобильных приложений, чатов и робо-эдвайзеров. Причины растущей популярности таких банков — распространение интернета и смартфонов в России (76% и 59% соответственно), качество услуг необанков и высокий уровень грамотности российских пользователей.