Глобальный карантин — единственный эффективный и исторически обоснованный способ локализации и борьбы с коронавирусом в отсутствие вакцины. Именно такая стратегия использовалась при всех вирусных заболеваниях, включая «испанку», которая унесла 100 млн жизней за считанные месяцы. Впервые рынки отреагировали на всемирный карантин в четверг, 12 марта, когда рынки США пережили самое масштабное падение за 33 года (-10%).

Вашингтон на выходных расширил список стран, откуда запрещено въезжать в США. В США растет количество случаев заражения и смертей от коронавируса, последних уже 65. Сбои в торговле и режим изоляции вынуждают потребителей по всему миру закупать товары про запас, оставляя за собой опустевшие полки, как в довоенные времена.

Руководство Центров по контролю и профилактике заболеваний США вслед за властями Европы, где все страны посадили своих граждан на карантин, рекомендовало американцам оставаться дома. Европа официально уже на карантине, и меры будут усиливаться.

Что будет с рынком?

Мы считаем, что падение продолжится из-за ситуации в Европе вопреки решительным мерам ФРС по снижению ставки и запуску программы количественного смягчения на $700 млрд. Снижение ставки ФРС с 1,25% до 0% рынок не оставит без ответа и скорее всего будет отыгрывать уже во вторник. В целом ситуация будет носить волатильный характер, и шатание рынков из стороны в сторону продолжится.

После выхода китайской статистики за февраль, которая оказалась худшей с начала 90-х годов, стало ясно, что нас ждёт полномасштабный экономический кризис, но, в отличие от коронавируса, у мирового сообщества есть все средства для его преодоления!

На этой неделе министры финансов еврозоны обсудят меры по поддержке экономики. Члены Еврогруппы встретятся в понедельник в Брюсселе и, как ожидается, утвердят перечень мер, которые должны будут принять национальные правительства.

Европа выглядит самым слабым звеном на пике заражения - о масштабном карантине объявили Италия, Франция, Германия, Испания, Нидерланды и другие страны.

Поэтому если ЕЦБ и страны ЕС не примут меры по стимулированию экономики и поддержке население, которые уже анонсировала администрация США, что позволило отыграть часть распродаж, то на этой недели нас ждет продолжение худшего сценария, в частности падение рынка США на 15%.

Глобальная динамика рисковых активов

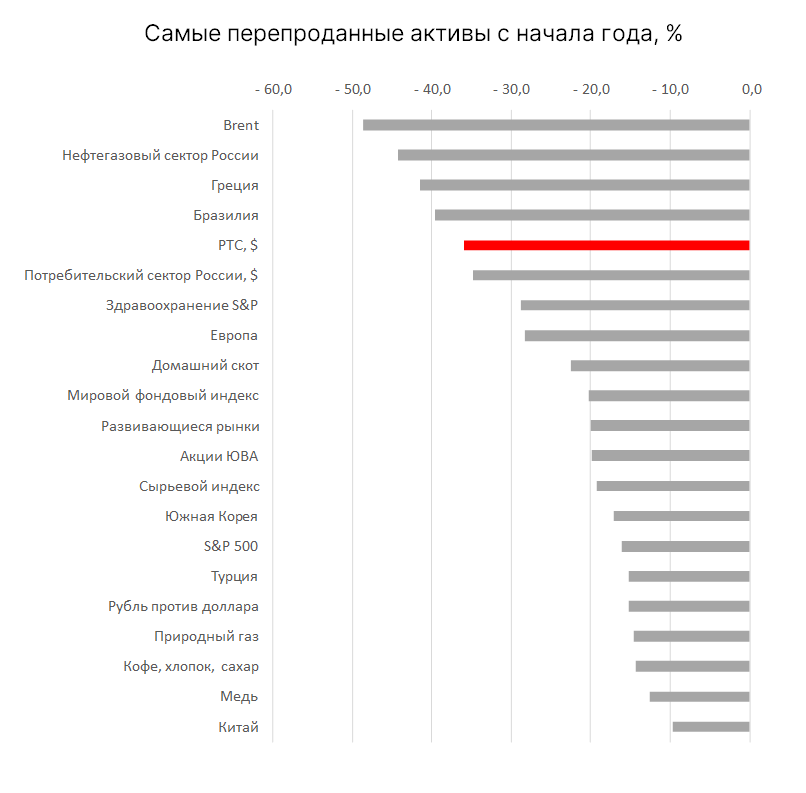

По итогам недели в числе аутсайдеров оказались нефтесервисные компании США (-35%), бразильская Petrobras, потребсектор США (-28%), нефть Brent (-25%), РТС и нефтегазовый сектор S&P 500. Нефтегазовый сектор США сейчас самый перепроданный, многие акции находятся на локальных минимумах с начала 2000-х гг. Европейский рынок потерял более 19% за неделю, падение некоторых бирж, в частности британской, стало самым масштабным в истории. Также значительно упали металлурги (-17%) и азиатский рынок. Сейчас почти синхронно падают развитые и развивающиеся рынки, до 21 февраля в большем минусе были развивающиеся страны. Дешевеет даже золото (-9%), так как сейчас наблюдается бегство в кэш, как в 2008 г. Продолжает расти только волатильность, которая за неделю прибавила более 38% и российские CDS 5 лет.

Что покупать?

Мы считаем, что падение продолжится, как мы отмечали в обзоре «Почему фондовый рынок может продолжить снижаться», но негативная динамика будет носить неоднородный характер. Поэтому отдельные активы уже можно покупать, в особенности нефтегазовый сектор США, поскольку крупным и системно значимым компаниям отрасли уже пообещали поддержку. В числе самых перепроданных компаний S&P 500 – E Trade, Freepor, Conocophillips, Dow, Dish Network, Boeing, AA, Schlumberger, MPC, Occidental Petroleum, Halliburton.

На данный момент в число самых перепроданных рынков с начала года входят Чили (-53%), Польша (-52%), Турция (-50%), ЮАР (-46%), Испания и Германия (-39%) и Великобритания. В целом Европа потеряла более 30%, снижение продолжится и на этой неделе.

На фондовом рынке России стоит обратить внимание на дивидендные истории, покупать можно уже сейчас, учитывая, что средняя дивидендная доходность превышает 11%. В основном самая высокая доходность у металлургов и нефтегазового сектора, а также у электроэнергетических компаний. Акции следующих компаний упали более чем на 40% за несколько недель: Сургутнефтегаз, ТМК, Mail.Ru, Роснефть, Татнефть, МРСК, Новатэк и Газпром.

Предстоящая неделя - зарубежные рынки

Понедельник, 16 марта

- Объем промышленного производства (фев.), Китай

- Уровень безработицы в Китае

- Индекс потребительских цен (ИПЦ) (фев.), Италия

Вторник, 17 марта

- Объем промышленного производства (янв.), Япония

- Уровень безработицы в Великобритании (янв.)

- Индекс экономических настроений Zew в Германии (мар.)

- Объем розничных продаж (фев.), США

- Объем промышленного производства (фев.), США

- Недельные запасы сырой нефти по данным Американского института нефти (API), США

Среда, 18 марта

- Сальдо торгового баланса (фев.), Япония

- Индекс потребительских цен (ИПЦ) (фев.), Европейский Союз

- Сальдо торгового баланса (янв.), Европейский Союз

- Число выданных разрешений на строительство (фев.), США

- Индекс потребительских цен (ИПЦ) (фев.), Канада

- Запасы сырой нефти, США

- Решение по процентной ставке ФРС

Четверг, 19 марта

- ВВП Новой Зеландии (4 кв. 2019)

- Уровень безработицы (фев.), Австралия

- Решение ЦБ Швейцарии по процентной ставке

- Число первичных заявок на получение пособий по безработице, США

- Решение ЦБ Японии по процентной ставке

Пятница, 20 марта

- Базовая кредитная ставка НБК

- Индекс цен производителей (PPI) Германии (фев.)

- Объём розничных продаж (янв.), Канада

График недели

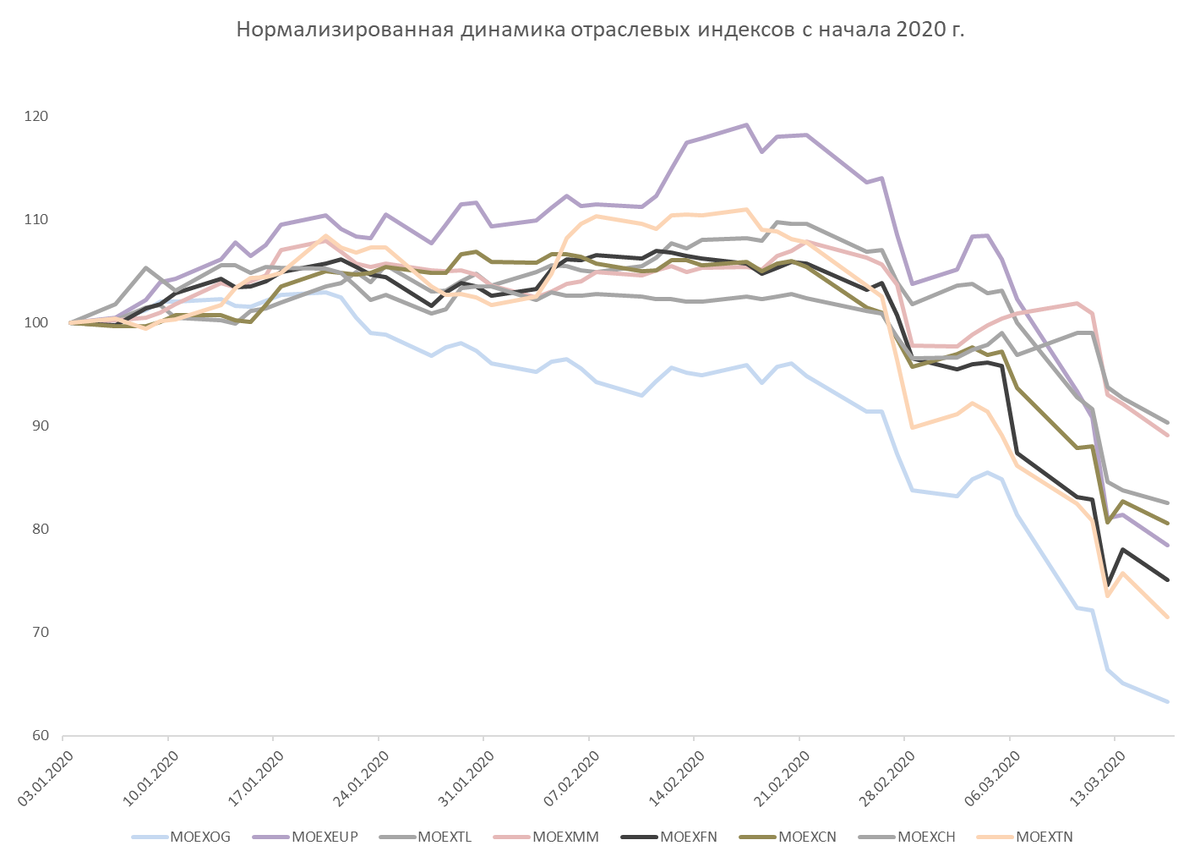

Российский рынок за неделю

На неделе с 9 по 13 марта рубль ослаб к доллару и евро до 72,61 руб. и 80,69 руб. соответственно. Индекс Мосбиржи потерял 7,3%, РТС – 9,3%.

На прошлой неделе наибольшее снижение показали следующие отраслевые индексы: нефтегазовый (-20%), электроэнергетический (-20%), телекоммуникационный (-16%).

Источник: Московская биржа

Лидеры роста и падения

Источник: Московская биржа

На прошлой неделе хуже рынка торговались Роснефть (-32,2%), Татнефть (ао: -30,3%, ап: -29,9%), АФК Система (-23,4%), ВТБ (-23,4%), Сургутнефтегаз ао (-22,9%), Русал (-22,5%).

В число лидеров роста вошли всего две из наиболее ликвидных бумаг: Сургутнефтегаз ап (+5%), Северсталь ао (+0,16%).

Предстоящая неделя – российский рынок

На предстоящей неделе отчетность по МСФО за 2019 г. представят Энел Россия, Х5 Retail Group, Мечел, Распадская.

Согласно консенсус-прогнозу, чистая прибыль X5 Retail Group по итогам 2019 г. составит 30,1 млрд руб. (+5% г/г).

Ранее X5 Retail Group отчиталась о росте розничной выручки в 2019 г. на 13,3% г/г, до 1,7 трлн руб. благодаря увеличению сопоставимых продаж на 4% (трафик +2%, средний чек +1,9%) и росту торговой площади на 12%. Наилучшую динамику выручки и LFL-продаж показал Перекресток (+18,3% г/г и +7,3% г/г соответственно). В 2019 г. Х5 открыла 1 866 новых магазинов против планируемых 2 тыс. Количество заказов интернет-магазина Перекресток в 2019 г. превысило 1,4 млн, увеличившись более чем в три раза г/г.

Согласно консенсус-прогнозу Bloomberg, все основные финансовые показатели Энел России снизятся: выручка может составить 67,1 млрд руб. (-8% г/г), EBITDA - 15,5 млрд руб. (-10% г/г), чистая прибыль - 3,5 млрд руб. (-55% г/г).

По ожиданиями рынка, выручка Мечела может составить 334,8 млрд руб. (+7% г/г), EBITDA - 58,9 млрд руб. (-22% г/г).

Новости

Лукойл представил финансовые результаты за 2019 г. в соответствии с ожиданиями рынка.

По итогам 2019 г. выручка Лукойла составила 7,8 трлн руб. (-2% г/г), негативное влияние на динамику выручки оказало снижение цен на нефть и нефтепродукты и уменьшение объемов трейдинга нефтепродуктами. Влияние данных факторов было частично компенсировано эффектом девальвации рубля, ростом объемов реализации нефти в результате увеличения объемов добычи и трейдинга, увеличением объемов трейдинга продукцией нефтехимии, а также ростом цен на газ и объемов добычи газа за рубежом. EBITDA – 1,2 трлн руб. (+11% г/г), основной вклад в рост показателя внес сегмент «Переработка, торговля и сбыт», несмотря на падение эталонной маржи переработки в России и Европе. Чистая прибыль – 640 млрд руб. (+3% г/г). Увеличение чистой прибыли сдерживалось ростом амортизации, а также уменьшением неденежной прибыли по курсовой разнице.

Выручка компании по итогам 4К19 составила 1,9 трлн руб. (-2% кв/кв; -6% г/г), EBITDA – 278 млрд руб. (-15% кв/кв; без изменений г/г), чистая прибыль составила 119 млрд руб. (-37% кв/кв; -25% г/г).

Юнипро представил финансовые результаты по МСФО за 2019 г., согласно которым выручка, EBITDA, базовая чистая прибыль совпали с ожиданиями рынка.

Выручка компании выросла на 3% г/г, до 80,3 млрд руб. Рост выручки обусловлен отсутствием импорта электроэнергии из Казахстана в Россию, увеличением экспорта электроэнергии из России в Финляндию и страны Балтии, снижением количества сетевых ограничений в Сибири и на Урале, индексацией цен на газ и уголь. EBITDA достигла 29,6 млрд руб. (+6% г/г). Базовая чистая прибыль составила 19,7 млрд руб. (+9% г/г).

За 4К19 выручка компании составила 21,1 млрд руб. (+18% кв/кв; -8% г/г), EBITDA – 8,1 млрд руб. (+62% кв/кв; -8% г/г), чистая прибыль – 4,9 млрд руб. (+63% кв/кв; -10% г/г).

Компания подтвердила прогноз по EBITDA на 2020 г. - 30 млрд руб., на 2021 г. - 35 млрд руб. Компания также подтвердила планы направить на дивиденды в 2020 г. в сумме 20 млрд руб.

Банк Санкт-Петербург опубликовал финансовые результаты по МСФО за 4К19 и весь 2019 г. на уровне ожиданий рынка.

В 2019 г. чистый процентный доход вырос на 6% г/г, до 23,3 млрд руб., чистый комиссионный доход составил 6,8 млрд руб. (+28,9% г/г), чистая прибыль снизилась на 12% г/г, до 7,9 млрд руб. Рентабельность капитала (ROАE) составила 10,2% за 2019 г. (12,3% за 2018 г.) и 12% за 4К19 (13,6% за 4К18).

Средства клиентов составили 417,6 млрд руб. (+0,7% по сравнению с 1 января 2019 г.; +0,1% по сравнению с 1 октября 2019 г.).

TCS Group представила финансовые результаты за 4К19 и весь 2019 г. лучше консенсус-прогноза. Чистый процентный доход за 2019 г. составил 110 млрд руб. (+44% г/г), чистая прибыль – 36,1 млрд руб. (+33% г/г), что выше ранее приведенного прогноза группы (35 млрд руб.). Совет директоров компании рекомендовал дивиденды за 4К19 на уровне $0,21/акция, что соответствует ~1,4% доходности. Дата закрытия реестра – 27 марта.

TCS Group в 2020 г. планирует получить чистую прибыль в размере не менее 42 млрд руб. (+16,3% г/г), нарастить кредитный портфель как минимум на 20% г/г.

МТС представил финансовые результаты за 4К19 и весь 2019 г., согласно которым выручка и EBITDA за 4К19 оказались на уровне консенсус-прогноза Интерфакса.

В 4К19 выручка компании выросла до 127,1 млрд руб. (+4,1% г/г), OIBDA – до 51,6 млрд руб. (+1% г/г), чистая прибыль составила 5,5 млрд руб. против 14,2 млрд руб. по итогам 4К18.

За весь 2019 г. выручка составила 476,1 млрд руб. (+5,5% г/г), OIBDA – 210,3 млрд руб. (+2,8% г/г), чистая прибыль – 54,2 млрд руб. против 6,8 млрд руб. в 2018 г. Темпы роста показателей оказались немного ниже ранее прогнозировавшегося МТС роста выручки на уровне 6-7%, OIBDA – на 4-5%.

По итогам 2020 г. МТС прогнозирует рост выручки на ~3%. Рост может быть обеспечен позитивной динамикой стоимости услуг, увеличением объемов трафика передачи данных при снижении уровня пользования голосовыми услугами, а также стабильной конкурентной средой в России. OIBDA ожидается на уровне показателя 2019 г. Компания также допускает возможность небольшого увеличения этого показателя.

Русал представит финансовые результаты за 4К19 и весь 2019 г. в соответствии с консенсус-прогнозом.

Все основные финансовые показатели в 2019 г. продемонстрировали снижение. Выручка составила $9,7 млн (-5,5% г/г) в результате снижения на 15,1% г/г средней цены на алюминий на Лондонской бирже металлов (LME) с $2 110/т в 2018 г. до $1 792/т в 2019 г. и падения на 11,2% средних реализованных премий к цене LME. EBITDA снизилась до $966 млн (-55% г/г). Чистая прибыль составила $960 млн (-43% г/г).

Компания отмечает, что проблемы, связанные с коронавирусом COVID-19, могут оказать значительное негативное влияние на спрос на алюминий и привести к ухудшению ситуации на рынке алюминия в 1П20.

Headhunter представил финансовые результаты за 4К19 и весь 2019 г. в соответствии с ожиданиями рынка.

В 4К19 выручка сервиса выросла в годовом выражении и снизилась в квартальном до 7,8 млрд руб. (+22,8% г/г; -4% кв/кв), выручка российского сегмента выросла на 22,3% г/г, в основном благодаря увеличению использования платных сервисов соискателями 17,2% и увеличению средней выручки на одного клиента (ARPC). Скорректированная EBITDA составила 1 млрд руб. (+22,1% г/г; -11% кв/кв). Скорректированная рентабельность EBITDA осталась на уровне прошлого года: 50%.

Чистая прибыль составила 713 млн руб. (+44% г/г; -3% кв/кв).

По итогам 2019 г. выручка компании увеличилась до 7,8 млрд руб. (+27,2% г/г), EBITDA - до 3,9 млрд руб. (+38% г/г), чистая прибыль - до 2,4 млрд руб. (+57% г/г).

Совет директоров Headhunter одобрил выплату промежуточных дивидендов за 2020 г. в размере $0,5/акция, что соответствует ~3,1%. Дата закрытия реестра - 27 марта.

Алроса представила финансовые результаты по МСФО за 4К19 и весь 2019 г., согласно которым выручка и EBITDA практически соответствуют консенсус-прогнозу, чистая прибыль оказалась ниже ожиданий рынка.

Выручка в 2019 г. снизилась на 21% г/г, до 238 млрд руб., вследствие сокращения объемов реализации на 12% г/г на фоне падения спроса на алмазно-бриллиантовом рынке, снижения среднего индекса цен (-6%) и изменения структуры продаж в связи с ростом спроса на мелкоразмерное сырье. EBITDA составила 107 млрд руб. (-31% г/г). Чистая прибыль составила 63 млрд руб. (-31% г/г), в том числе за счет сокращения выручки, что было частично компенсировано ростом финансовых доходов от курсовых разниц. Чистый долг/12М EBITDA на конец 2019 г. вырос до 0,7х (2018 г. – 0,4х).

В 4К19 выручка компании составила 64,6 млрд руб. (+40% кв/кв; +5% г/г); EBITDA – 29,5 млрд руб. (+40% кв/кв; +9% г/г); чистая прибыль – 11,7 млрд руб. (-10% кв/кв; +48% г/г).

Алроса в феврале снизила продажи к январю на 14% ввиду ослабления спроса и активности клиентов на фоне неопределенной ситуации с распространением коронавируса COVID19. Этот фактор будет оказывать влияние на динамику спроса в ближайшие месяцы.

В феврале Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $346,4 млн (без изменений г/г). Выручка от продаж алмазного сырья третьим сторонам составила $342,3 млн (без изменений, г/г), бриллиантов − $4,1 млн (-18% г/г).

Компания планирует придерживаться стратегии price over volume, которая подразумевает приоритет сохранения цены, а не наращивания объемов продаж.

Русагро представило финансовые результаты по МСФО за 4К19 и весь 2020 г. на уровне ожиданий рынка. По итогам 2019 г. выручка компании составила 138,2 млрд руб. (+67% г/г) благодаря более высокой цене реализации агрикультур, скорректированная EBITDA – 20,2 млрд руб. (+25% г/г), чистая прибыль – 9,7 млрд руб. (-24% г/г).

Совет директоров Русагро рекомендовал акционерам утвердить дивиденды по итогам 2019 г. в размере 4,533 млрд руб., что составляет 47% от годовой чистой прибыли. С учетом того, что компания уже выплатила 1,684 млрд руб., оставшиеся выплаты составят 2,849 млрд руб. или 21,2 руб./акция, что соответствует ~4,1% доходности.

Совет директоров Нижнекамскнефтехима рекомендовал выплату дивидендов по итогам 2019 г. в размере 9,07 руб. на ао и ап, что предполагает дивидендную доходность 9,4% и 10,6% соответственно. Годовое собрание акционеров пройдёт 9 апреля. Рекомендованная дата закрытия реестра – 29 апреля.