Всем привет! Вы на канале "Молодой Ипотечник". Здесь рассказываю о получаемом опыте в реальном времени, делюсь наблюдениями и новостями. Сегодня мы узнаем про самый крупный подводный камень сельской ипотеки. Приятного чтения!

Начнем снова с музыки, потом к сути.

Сегодня lo-fi

Позавчера писал о преимуществах и рисках сельской ипотеки. Судя по новостям, темой заинтересовались потенциальные заемщики и грядет волна заявок в банк, на телефонные линии застройщиков, агентств недвижимости.

В двух словах о сельской ипотеке. Что это: 2.7% на жилье, которое находится на территории, которую признали сельской. В Ленинградской области, например, под это правило попадают ряд новостроек.

2.7% - это реально выгодно, правда. Например, у меня ставка 9.4% и дом находится на территории сельских поселений - рефинансироваться нельзя по словам сотрудника банка. Только это не очень крупный подводный камень

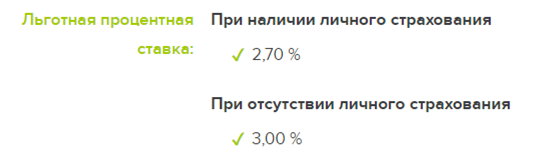

3% - такая ставка будет, если не оформлять страховку. Такую ипотеку выдает только один банк.

Только это не очень крупный подводный камень

Хорошо, теперь давайте перейдем к самому крупному камню, о котором почти не говорят.

Внимательно смотрим на условия банка

То есть, базовая ставка банка 11.5%. В первом пункте прямым текстом говорят о том, что в договоре могут прописаны условия перехода заемщика с льготной ставки до базовой.

А теперь инсайд: с базовой ставки ставки нельзя будет рефинансироваться.

Пример: вы брали квартиру под 2.7%, потом "хоп" программу отменили и вам теперь нужно платить по базовой ставке. Без права рефинансирования.

Это и есть самый крупный подводный камень сельской ипотеки, о котором почти не говорят.

Теперь вспоминаем, что заявку одобряют 60 дней по данной программе. Застройщики из-за повышения спроса будут повышать цены, они точно держат нос по ветру.

Так получается, сельская ипотека невыгодна?

Я бы так не сказал.

Если брать дешевую студию под 2.7% на стадии строительства и перепродать после получения собственности, то выгода будет ощутимой. По договору вам никто не может запретить продавать ваше же имущество (даже с долговой нагрузкой).

При наличии возможности быстро рассчитаться с долгом - тоже выгодно. Поскольку начисление процентов будет минимальным.

В долгосрочной перспективе есть риск напороться на возвращение к стандартной ставке банка - 11.5%. Программу могут отменить в любой момент.

Понравилась статья? Ставьте лайк! Да пребудет с вами вычет!

Полную версию превью статьи выложил в Instagram. Переходите и смотрите.