Всем привет! Вы на канале "Молодой Ипотечник". В октябре 2018-го оформил квартиру-студию в ипотеку (новостройка, Ленинградская область) на 20 лет. Здесь рассказываю про приключения, опыт, новости и наблюдения. Сегодня мы с вами узнаем о плюсах и минусах новой государственной программы. Приятного чтения!

В январе 2020г. стартовала программа "Комплексное развитие сельских территорий". Без канцеляризмов, смысл такой:

Государство сильно снижает ставку по ипотечному кредиту (2.7-3 п.п), если заемщик берет объект на сельской территории

Идея отличная. Давайте сначала рассмотрим позитивный сценарий использования кредита, а потом изучим весомые риски. Все на конкретном примере и с цифрами.

Позитивный сценарий

По государственной программе строительным компаниям выдвигаются требования, которые включают и опыт строительства, и финансовую отчетность и наличие исков о признании банкротом. Все эти заботы берет на себя банк, чтобы не аккредитовывать кого попало.

В Ленинградской области сельские территории активно осваиваются застройщиками. Например, юридически я живу за пределами Санкт-Петербурга, хотя стоит проехать 5 км и сразу все ходят в плащах, предаются меланхолии и цитируют Гегеля.

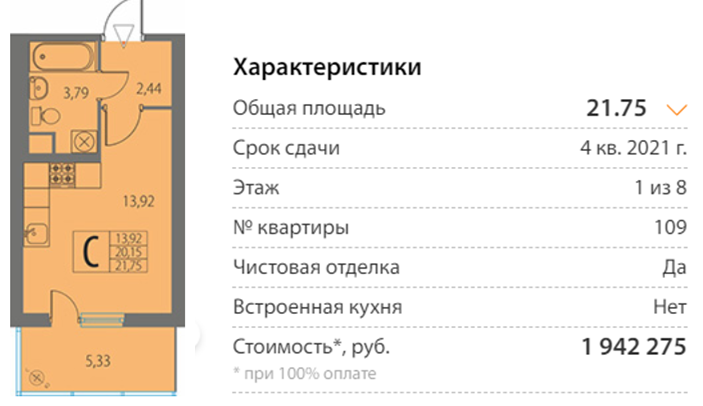

На картинке ниже показана планировка квартиры-студии, которая находится в сельском поселении (Ленинградская область, Янино), смотрим:

Окей. Например, у нас сейчас на руках 20.5 % от стоимости недвижимости, как раз копили для ипотеки.

По программе освоения сельских территорий можно рассчитывать на ипотеку уже с 10% первоначального взноса.

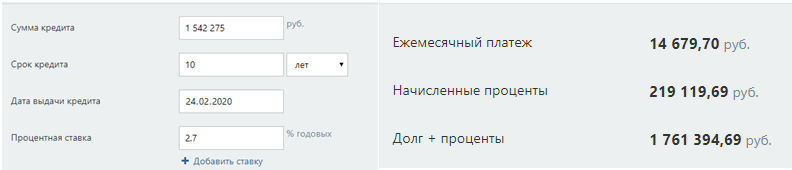

Давайте смоделируем финансовую картину - мы пользуемся условиями программы и берем ипотеку на 10 лет. Что выходит:

Самое забавное, что при таком условии не имеет особого смысла оформлять вычет на уплаченные проценты.

Для полноты картины давайте еще впишем в расчет имущественный вычет. Близко к реальности - получим его за 4 года (в равных долях на каждый год). Напоминаю, его значение равно 260 000 рублей.

Выглядит заманчиво. Будь свободные средства в кармане, уже подал бы заявку точно на вторую ипотечную квартиру для последующей перепродажи. Потому что районы строительства рано или поздно обустроятся, а недвижимость в обжитом арелае стоит дороже. Ну да ладно, давайте взглянем на весомые риски.

Риски

Первым делом в описании программы заметил следующее - срок одобрения заявки банком занимает 60 дней. Напоминаю, подобную ипотеку выдает пока только одно финансовое учреждение (нет, не Сбер).

60 дней - целая стадия строительства. Стоимость между: "Ой, давай студию возьмем" и "Вот тут подпишите" может отличаться на 10-15%.

Второй риск, в контексте Лен.Области. Что будет, если сельское поселение признают городом? Как, например, произошло с Кудрово. Явно это повлияет на кредит заемщика (или кредитную историю).

Третий риск, пока никто не понимает как с этой программой работать. Это уже небольшой инсайд из сферы. Два знакомых риэлтора рассказали о том, что застройщики не поспевают отображать изменения в информировании. Та же фигня с сотрудниками банка.

Четвертый риск, программа идет по инициативе государства. Пока непонятно как долго будет продолжаться такая щедрость.

А еще при такой ипотеке нельзя пользоваться мат.капиталом в счет погашения

И самое опасное - взвинченный спрос. Представьте, сколько потенциальных ипотечных заемщиков захотят приобрести квартиру на таких условиях? Пусть даже в 30-ти минутах от ближашей станции метро. Повышается спрос, повышаются цены.

Выводы

Все как-то противоречиво.

Имеет смысл воспользоваться такой ипотекой, если уже на руках есть величина первоначального взноса. Выплачивать кредит нужно как можно быстрее, пока не свернулась программа.

Самое идеальное (на мой взгляд): взять на начальной стадии строительства и продать после перехода в право собственности

С другой стороны, подводных камней может всплыть много.

В моем случае квартира как раз взята на сельской территории. Хочу детальнее разобраться с возможностью рефинансирования под такой процент. Ставьте лайк, если тоже хотите узнать.

Понравилась статья? Подписывайтесь на канал! Да пребудет с вами вычет!