Здравствуйте уважаемые читатели канала. Вы, наверняка, слышали рекомендации финансовых консультантов в СМИ: что создавать своё безбедное будущее и обеспеченную «европейскую» старость нужно самим и как можно раньше.

Проще говоря, они все советуют откладывать и инвестировать в реальные активы «смолоду».

Причем, если начинаешь заботиться о своем финансовом будущем раньше, то можно и с малыми доходами накопить весьма порядочную сумму к пенсии и даже раньше. Как такое может быть? Логичнее думать, что только крупные инвестиции делают большие деньги.

Это не так! Вся хитрость в сложных процентах. О них и поговорим.

Как копить малыми суммами и сконцентрировать миллионный капитал?

Такое возможно, если понимать силу сложных процентов. Суть в том, что сложный процент позволяет зарабатывать и с начальной суммы инвестиций и с процентных накоплений, которые начисляются за весь срок инвестирования. То есть каждый год процент начисляется на весь капитал, включая первоначальный вклад и накопленный процентный доход.

Например, вы купили надежные облигации на 20 000 рублей под 7% годовых с погашением через 3 года. Процент начисляется раз в 6 месяцев:

- За 1 год вы получите доход в размере 1442 рубля (7%)

- За 2 год процент от суммы уже 21 442 рублей составит 1550 рублей (7,75% от первоначальной )

- За 3 год процент от суммы 21 442 + 1550 = 22 992, который составит 1662 рублей (8,31% от первоначальной).

Общая прибыль в примере будет равна – 4 654 рублей или 23,27% от начальных вложений. Всё преимущество сложного процента в капитализации всей прибыли. Обычный процент за три года дал бы 21% и 4 200 рублей.

Кажется, что овчинка не стоит выделки. Получить на 454 рубля больше за три года… и где же здесь миллионы!?

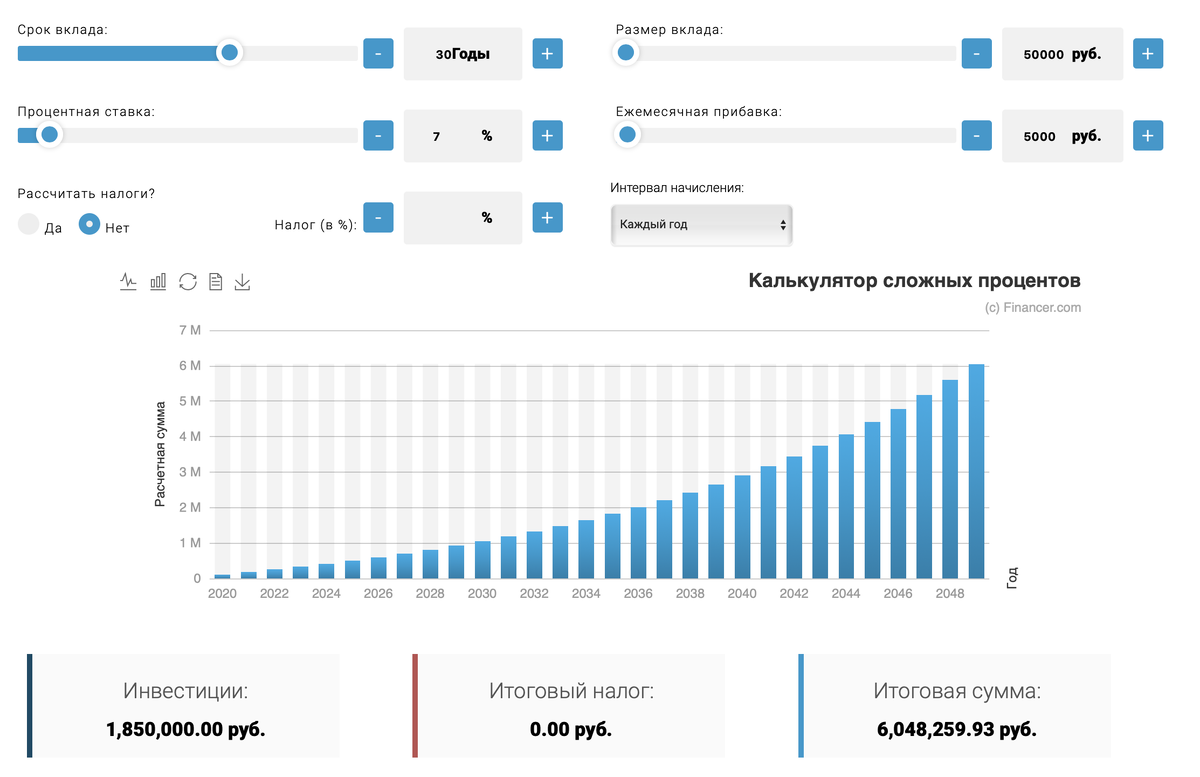

А теперь включим немного финансовой «магии» и терпения. Представьте, сколько будет на вашем счету к пенсии, если вы инвестируете 50 000 рублей на 30 лет и ежемесячно будете пополнять капитал на 5 000 рублей?

По самым скромным выкладкам через 30 лет вы сконцентрируете капитал более 6 миллионов рублей.

Конечно, многое зависит от процентной ставки, с годами она может стать ниже, но и сильно вырасти.

Надеюсь суть сложных процентов понятна: чем раньше вы сами позаботитесь о накоплении капитала, тем больше вы получите денег в итоге. А начинать можно и с малых сумм, но откладывать на постоянной основе.

Дальше нужно выбрать, что делать: тратить все доходы на жизнь и эмоции или пусть даже малую часть вкладывать в разные активы, которые сконцентрируют серьезный капитал во времени для вас и вашей семьи.

Если статья понравилась - ставьте лайки.

Также готовы ответить на вопросы или обсудить в комментариях.

Больше информации, а также новости арендного бизнеса в нашем телеграм-канале.