Ключевая ставка по-прежнему установлена на рекордно низком уровне 1,25% с октября 2019

SEJONG - В 2013 году задолженность домохозяйств Южной Корей, которые включает в себя невыплаченные кредиты и платежные услуги на основе кредитования, впервые превысила 1 000 трлн. южнокор. вон (842 млрд. долл. США)..

Растущий долг домохозяйств был в некоторой степени обусловлен упрощением правил кредитования по соотношению долга к доходам в 2012 году во время правления администрации Ли Мён Бака.

Администрация Пак Гын Хе также настаивала на «двухстороннем дерегулировании», в соответствии с которым отношение заемных средств к стоимости, а также отношение долга к доходам были ослаблены для заемщиков.

Дерегулирование 2014 года было в основном направлено на стимулирование экономики, побуждая как можно больше домохозяйств покупать квартиры с помощью ипотеки на льготных условиях кредитования.

Помимо финансовой власти, Банк Кореи играл значительную роль в администрации Пака, проводя политику стимулирования. Комитет денежно-кредитной политики Банка Кореи снизил базовую процентную ставку на 125 базисных пунктов всего за два года.

Базовая ставка, которая достигла 2,5 процента годовых в июле 2014 года, была снижена до 1,25 процента в июне 2016 года за счет пяти постепенных сокращений в течение периода.

Ослабленные правила и рекордно низкие показатели были расценены как историческая возможность для всех - обычных домохозяйств, бездомных домохозяйств и владельцев многоквартирных домов. Они обратились в коммерческие банки, чтобы получить ипотеки, и к агентам по недвижимости, особенно в столичном районе Сеула.

В результате непогашенный долг южнокорейских домохозяйств вырос на 500 триллионов вон по сравнению с остатком в 2014 году, превысив 1500 триллионов вон на конец 2018 года. Предполагается, что в конце 2019 года он увеличится до 1600 триллионов вон. Пока официальная цифра еще не обнародована.

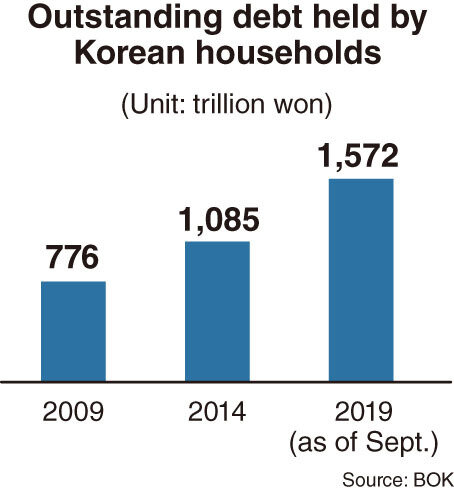

Согласно последним данным, долг домохозяйств удвоился (рост на 102,5 процента) за десятилетие - с 776 триллионов вон в конце 2009 года до 1572 триллионов вон на сентябрь 2019 года.

Эти данные указывают на то, что администрация Мун Чжэ Ина, вступившая в должность в мае 2017 года, де-факто не смогла затормозить растущий долг.

Серия политических мер в сфере недвижимости, нацеленных на ограничение цен на квартиры, была бесполезной и наоборот раздувала спекуляцию. Цена на квартиры в Сеуле достигли рекордно высокого, необоснованного уровня. В некоторых жилых комплексах рост цен на единицу составил около 100% всего за три года.

Председатель Банка Кореи Ли Джу Ёль и некоторые другие «опеределители ставок» держали процентную ставку ниже 2 процентов в течение почти пяти лет с марта 2015 года.

Президент Мун не заменил главу центрального банка и одобрил повторное назначение Ли, который вступил в должность в 2014 году при администрации Пака в 2018 году. Таким образом, еще один четырехлетний срок полномочий Ли истекает в марте 2022 года.

Ли пояснил, что повторное назначение может «означать, что Банк Кореи был признан (новой администрацией) за его независимость и значимость».

Инсайдеры финансового рынка оценивают, что Ли и Банк Кореи, кажется, уделяют больше внимания в необходимости поддержки стабильного экономического роста посредством смягчения денежно-кредитной политики, и не препятствуют дальнейшему увеличению потребительских кредитов.

В любом случае очевидным является то, что огромная сумма непогашенных кредитов для домашних хозяйств, включая ипотечные кредиты, была основным фактором, ограничивающим потребление в секторе домашних хозяйств и в конечном итоге сдерживающим макроэкономический рост.

Несмотря на скачок цен на некоторые жилые комплексы, обычные домохозяйства - владеющие только одной квартирой и имеющие задолженность перед коммерческими банками - неизбежно ограничивают свои возможности расходования средств из-за бремени погашения долга, если только они не решат реализовать прирост капитала, продавая свои дома и переезжая в более дешевые районы.

Некоторые аналитики делают ставку на возможность того, что Банк Кореи может снова снизить ключевую ставку с текущего уровня в 1,25 процента годовых на 25 базисных пунктов до нового рекордно низкого уровня в 1 процент. Их прогноз основан на возможной «вмятине» экономики, вызванной коронавирусом из Китая.

Следующее заседание комитета Центрального банка по монетарной политике, где будут обсуждать вопрос об установлении ставок, назначено на 27 февраля.

По состоянию на 2018 год в Южной Корее среднее соотношение долга домохозяйств к располагаемому доходу составляло 184 процента, что было восьмым по величине среди 32 основных стран. Организация экономического сотрудничества и развития сравнила соотношение долга домохозяйств и чистого располагаемого дохода по 32 странам среди 36 членов организации.

Оказалось, что Южная Корея отстала от основных экономик по финансовой устойчивости домохозяйств. Показатель находилась на уровне 127 процентов в Португалии, 121 процента во Франции, 109 процентов в США, 107 процентов в Японии, 70 процентов в Чили и 57 процентов в Словении.

Ким Ёнсе (kys@heraldcorp.com)

#южнаякорея #корея #кредиты #ставка #долги #экономика #недвижимость #ипотека #политика #общество #ключеваяставка #финансы #кредитнаяполитика