1. Зачем и кому нужен учёт?

Предположим вы собственник небольшого бизнеса, или допустим акционер бизнеса крупного. Как идут дела у предприятия? Сколько денег собственник может изъять из бизнеса для собственных нужд? Следует ли продать акции или оставить? На эти и многие другие вопросы даст ответы бухгалтерская отчётность.

Если вы руководитель, и отвечаете за деятельность предприятия - приносит ли бизнес прибыль, есть ли возможности для расширения дела - поможет понять бухгалтерский учёт.

Сколько налогов должен бизнес заплатить государству это тоже вопрос к бухгалтерии, и интересует он не только собственника и руководителя, но и налоговую инспекцию.

2. Как ведут учёт?

Каждый факт хозяйственной жизни регистрируется в учёте в денежном и натуральном(при возможности и необходимости) измерении. Для этого составляется первичный документ, содержащий обязательную информацию, позволяющую исчерпывающе описать что произошло со средствами предприятия.

На основании первичных документов формируют бухгалтерские проводки и разносят их по счетам бухгалтерского учёта.

Бухгалтерские проводки накапливают в учетных регистрах. В конце учетного периода - как правило это месяц, подсчитывают обороты и формируют операции по закрытию учетного периода. Полученные в результате данные позволяют исчислить налоги и сформировать бухгалтерские отчёты.

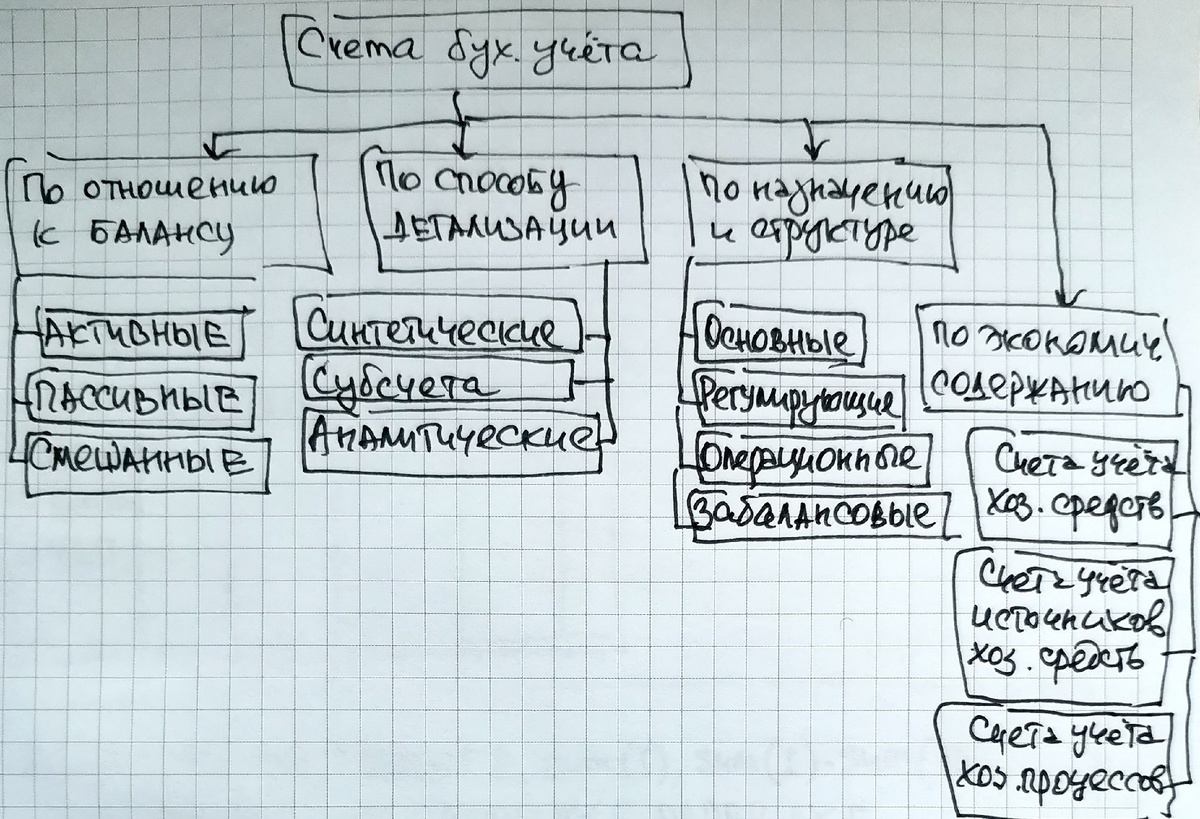

3. Виды счетов.

Синтетические счета - предназначены для укрупненного учёта активов, обязательств и расчетов.

Аналитические счета - открываются для учёта активов, обязательств и расчетов в требуемых аналитических разрезах.

Активные счета - предназначены для учёта имущества и денежных средств и не могут иметь кредитового сальдо.

Пассивные счета - предназначены для учёта обязательств и источников средств предприятия и не могут иметь дебетового сальдо.ц

Активно-пассивные счета - в основном предназначены для учёта расчетов с контрагентами и могут иметь как дебетовое, так и кредитовое сальдо.

На самом деле классификация бухгалтерских счетов включает группировки по экономическому содержанию, по структуре и назначению, но коротко описать ее не получится. Пока на этом и остановимся.

4. Типы хозяйственных операций.

Все хозяйственные операции можно разделить на четыре типа по их влиянию на состояние бухгалтерского баланса.

1 тип. Один актив увеличивается, другой актив уменьшается. Валюта(общий итог) баланса не изменяется. Пример: внесение денег из кассы на расчетный счёт.

2 тип. Уменьшается один пассив, увеличивается другой пассив. Валюта баланса не изменяется. Пример: удержание НДФЛ из начисленной работнику зарплаты, при этом уменьшается долг предприятия перед работником и увеличивается перед бюджетом.

3 тип. Увеличивается актив и увеличивается пассив. Валюта баланса увеличивается. Пример: на расчетный счёт поступил платеж от контрагента.

4 тип. Уменьшается актив и уменьшается пассив. Валюта баланса уменьшается. Пример: Оплата задолженности контрагенту.

4. Основные бухгалтерские отчёты.

Отчёт о прибылях и убытках, отчёт о движении денежных средств, бухгалтерский баланс. Располагая этими отчётами, грамотный пользователь может составить представление о прибыльности, платежеспособности и финансовом состоянии предприятия.

Баланс представляет собой состояние активов и их источников на определенную дату. Он позволяет оценить структуру активов и пассивов, ликвидность и финансовую устойчивость.

Отчёт о прибылях и убытках представляет обобщенную информацию о доходах, расходах, осуществлённых для получения этих доходов, о разнице между доходами и расходами - прибыли или убытке.

Поскольку бухгалтерский учёт ведут методом начисления, то момент(период) отражения дохода или расхода в отчёте о прибылях и убытках может не совпадать с моментом(периодом) их фактического получения или оплаты, то для получения представления фактическом движении доходов и расходов в форме денежных поступлений и платежей составляют отчёт о движении денежных средств.

Существует множество показателей, рассчитываемых на основании данных из основных бухгалтерских отчётах. Расчет таких показателей, их интерпретация - предмет анализа хозяйственной деятельности, который в свою очередь является источником информации для принятия решений внутренними и внешними пользователями отчётности.