Мой принцип, которым я руководствуюсь в выплате своих кредитных обязательств очень хорошо характеризуется высказыванием:

Нет у вас накоплений при незакрытом кредите. У вас просто есть деньги, которые вы пока не успели отнести банк.

Высказывание не моё, я его увидела в комментариях в статье Дамы в кредитах. Но как же я с ним солидарна!

Если у вас кредит на 500 тысяч, и параллельно вы накопили 50, то это не значит, что у вас есть 50 тысяч, а значит, что вы должны 450. И тут не важно, живете вы на свои деньги или на деньги банка - вы живете на то, что есть.

Человек, который не хочет вникать во всю эту путаницу и манипуляции с грейс периодами карт, пойдет по самому простому пути:

Получив зарплату, он отправит необходимую сумму на кредиты, а остальное оставит на запланированные расходы на месяц.

Этот метод подходит только тем, у кого сумма платежей по кредитам невелика, и после оплаты остается достаточно средств, чтобы прожить до следующей зарплаты.

А если платежи давно превысили эту отметку, то приходится крутиться, внося на карту минимальные платежи, а потом снова тратить с нее деньги.

Если кому-то это кажется нелогичным, то объяснение можно прочитать здесь.

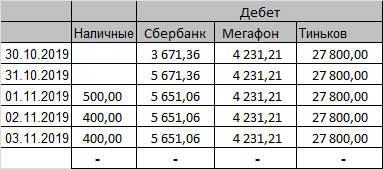

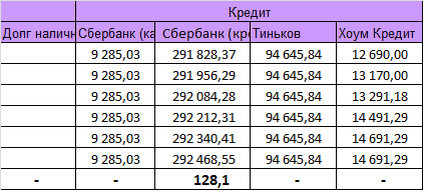

Я уже давно кручусь между кредитными картами, отправляя на них всю свою зарплату. Правда, не потому, что у меня большие суммы минимальных платежей, а потому, что мне нравится держать кредитки в грейсе. А чтобы не запутаться, ежедневно заполняю таблицу, которую и хочу вам показать.

Так как таблица у меня довольно широкая, если разместить ее всю,будет очень мелко. Поэтому я разделила ее на три части, листайте галерею:

Последние столбцы - это расчет ежемесячного платежа. Его необязательно заполнять ежедневно, но я это делаю, для меня это ориентир, чтобы не выйти за пределы установленных расходов.

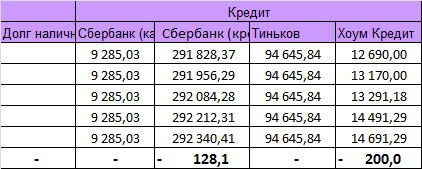

Также при заполнении таблицы я подсчитываю разницу между последними двумя строками. Это - расходы за день. Здесь, как видите, я потратила 200р с карты, а по кредиту начислились проценты - 128,10.

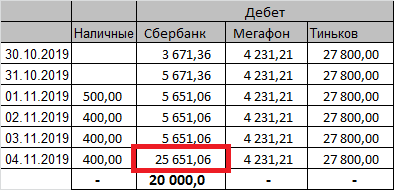

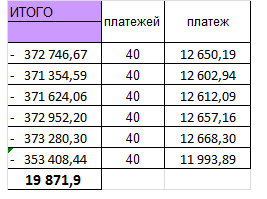

Самое интересное (если вы вообще находите что-то интересное в подсчетах и цифрах) происходит в день поступления зарплаты. В предпоследней строчке увеличилась строка зарплатной карты:

А на следующий день вся эта сумма разошлась по кредитам и карточкам:

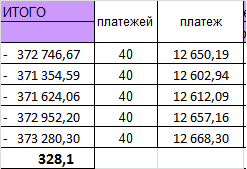

А в столбце количество платежей изменилось на 39, потому что начался следующий платежный месяц.

Ежемесячный платеж изменился с 12668 на 12219, но это - временно. Я ведь буду расходовать эти деньги, и долг будет опять увеличиваться. Поэтому мне необходимо ориентироваться на число 12668, чтобы остаться в графике. И если на 40 месяцев ежемесячный платеж составлял 12668 при сумме кредита 373280,30, то на 39 месяцев это будет уже 366522,34. На эту сумму мне и нужно равняться. А это значит, что я могу потратить со своих карт не более 12985 рублей до следующей зарплаты.

Вот так я веду свой бюджет. Кому-то это покажется сложным, но на самом деле заполнение таблички занимает пару минут. И мне очень нравится смотреть, как сумма моих кредитов уменьшается...