Группа «Черкизово», один из крупнейших российских производителей мяса и мясных продуктов, опубликовала финансовые результаты за 4 квартал 2019 года.

Акции компании не проходят в наши активные стратегии, но сохраняют потенциал роста лучше рынка.

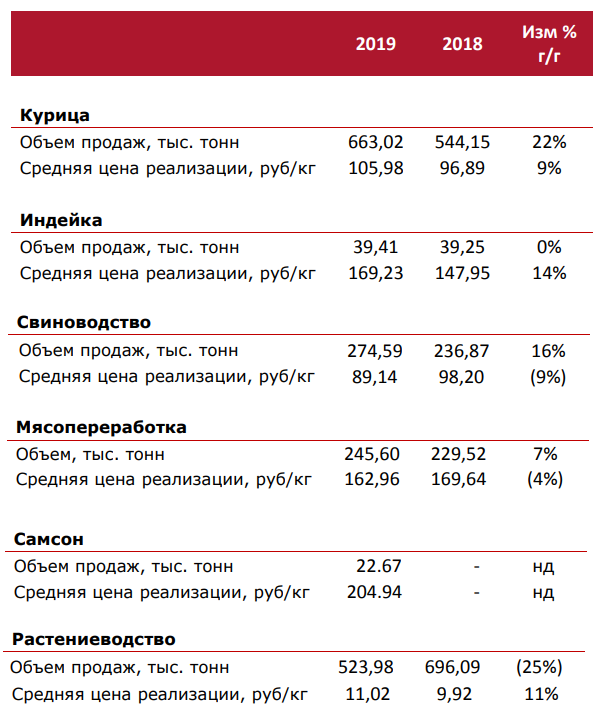

Выручка Группы по итогам 2019 года выросла на 19,6% до 120,1 млрд рублей за счет роста цен и роста продаж, особенно в сегменте птицеводства (59% выручки). В 2018 году Группа заключила ряд сделок по приобретению новых активов на рынке изделий из мяса птицы, что позволило увеличить объемы реализации.

Операционная прибыль Черкизово в 2019 году сократилась на 34% до 10,2 млрд рублей, чистая прибыль упала на 43,8% до 6,8 млрд рублей. Причиной падения показателей стала переоценка био активов и рост расходов.

Без учета переоценки скорректированная операционная прибыль снизилась на 8%, чистая прибыль – на 10%.

Сделки M&A

- В октябре 2019 года Группа Черкизово приобрела производителя инкубационных яиц «Ровеньский бройлер» за 1,7 млрд рублей. Сделка позволит компании полностью обеспечить себя инкубационными яйцами, закрыв потребность в них, возникшую после приобретения ряда активов в 2018 году (мощность оценивается в 80 млн яиц в год).

- Также компания объявила о расширении производства на совместном предприятии «Тамбовская индейка» (бренд «Пава-Пава»). Инвестиции оцениваются на уровне 4 млрд рублей (~45% инвестиций в 2019г). Реализация проекта позволит увеличить объемы производства индейки на 50% в следующем году, до 82 тыс. тонн.

Денежные потоки и долг

В 2019 году капитальные вложения Группы снизились на 12% до 8,6 млрд рублей ввиду постепенного завершения текущего инвестиционного цикла. Свободные денежные средства компания, вероятнее всего, направит на погашение долга, поскольку экспансию Группа осуществляет в основном за счет заемных средств.

К концу года общий долг Группы вырос на 7%. В совокупности со снижением прибыльности долговая нагрузка по показателю «чистый долг/скорректированная EBITDA» выросла до 3,4х, что является высоким уровнем для компаний российского рынка акций.

Дивиденды

Согласно дивидендной политике Группа Черкизово направляет на выплаты акционерам не менее 50% от чистой прибыли по МСФО, скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при коэффициенте «чистый долг/скорректированная EBITDA» ниже 2,5х.

По итогам 1 полугодия 2019 года дивиденд составил 48,79 рублей на акцию. По итогам 2 полугодия рекомендовали 60,92 рублей на акцию. Совокупно на выплаты направят 4,5 млрд рублей, что эквивалентно 50% скорректированной чистой прибыли за 2019 год.

Ожидаемая дивидендная доходность в ближайшие 12 месяцев около 5,5%. Средняя доходность и индекс стабильности выплат не позволяют включить акции компании в дивидендную стратегию.

Оценки по стратегиям

Черкизово имеет хорошие перспективы дальнейшего роста бизнеса, что находит отражение в хорошем рейтинге по потенциалу роста акций. Текущая оценка 15 из 20, что соответствует рекомендации «Buy» - держать долю акций в портфеле компаний Широкого рынка чуть выше, по сравнению с долей в бенчмарке.

С учетом долга Черкизово стоит дорого (EV/EBIT 2020=8,6). Показатели рентабельности на уровне рынка. Дивидендная доходность ниже среднерыночной. Акции Черкизово не проходят в наши активные стратегии.

Полезные ссылки:

Еще больше статей читайте в нашем канале в Telegram.