Автор Диан Шаффхаузер

Согласно отчету, который отслеживает глобальные тенденции инвестиций в технологии обучения, инвестиции, направленные на технологии высшего образования, значительно выросли за последний год, а инвестиции, особенно в Pre-K-12, резко упали.

Оба эти сектора были отодвинуты на второй план сегментами корпоративного и потребительского обучения.

В последнем отчете Metaari «Инвестициионные модели глобальных учебных технологий 2019 года» было заявлено, что "захватывающие дух $18,66 млрд. потрачены на технологические компании по всему миру в 2019 году» - «самые высокие в истории» отрасли», «взлетевшие» выше всех рекордов, установленных между 2015 и 2017 годами и далеко опередившие исторический максимум в 2018 году."

Всего глобальных инвестиций в технологии обучения по сегментам рынка. Источник: «Инвестиционные модели глобальных технологий обучения 2019 года» от Metaari.

Как отметил генеральный директор и главный исследователь Metaari Сэм Адкинс, в 2019 году финансирование для высокотехнологичных компаний увеличилось до 740,6 млн долларов, что на 80 процентов выше, чем 406,8 млн долларов, выделенных этим компаниям в 2018 году.

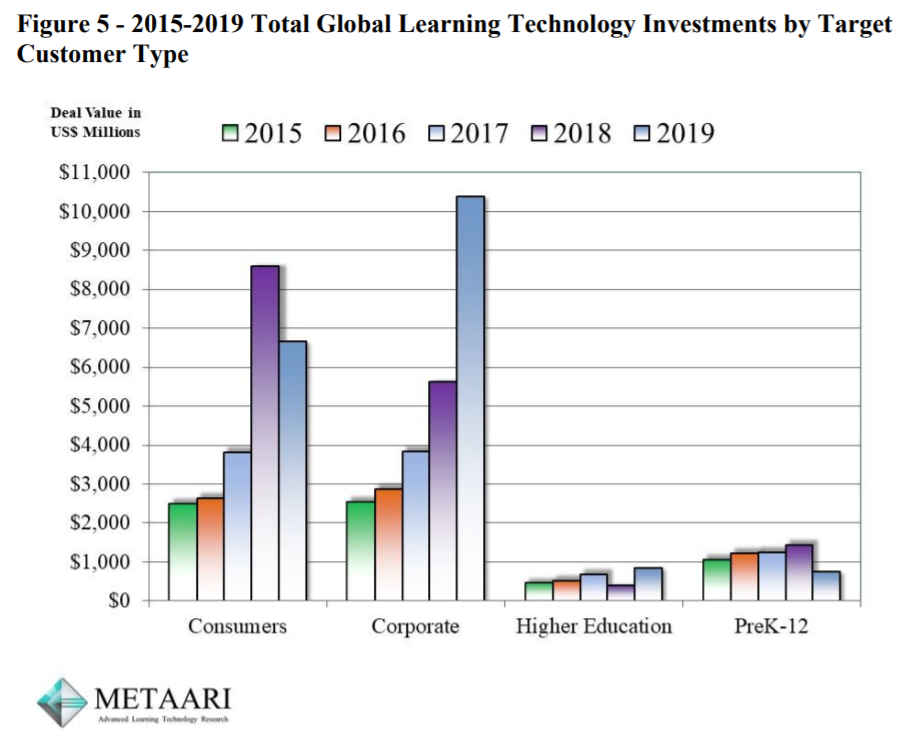

Между тем, финансирование сектора Pre-K-12 сделало обратное, сократившись почти вдвое в 2019 году. В то время как инвестиции в Pre-K-12 в 2018 году достигли 1,4 миллиарда долларов США, а в 2019 году они сократились до 855 миллионов долларов США, сократившись на 39 процентов.

Тем не менее, в целом оба рынка составили небольшую долю от общего объема инвестиций, вложенных в edtech за год - всего 8,6 процента (по сравнению с 21,4 процента в 2017 году и 11,2 процента в 2018 году). Высшее образование получило 4 процента от общего объема финансирования за год, а Pre-K – 12 - 4,6 процента. Причина? Там может не быть ничего конкретного. Как писал Адкинс, «Инвестиционные тенденции по своей природе непредсказуемы, и это может быть аномалией».

Общие глобальные инвестиции в технологии обучения по типам технологий обучения. Источник: «Инвестиционные модели глобальных технологий обучения 2019 года» от Metaari.

Кроме того, добавил он, эти проценты «сильно искажены огромными инвестициями, направляемыми на потребительские и корпоративные сделки». Инвестиции в корпоративное обучение привлекли за год 10,4 млрд долларов (против 6,2 млрд долларов в 2018 году), в то время как инвестиции в обучение потребителей привлекли 6,7 млрд долларов (по сравнению с 8,6 млрд долларов в 2018 году).

Adkins разделил ландшафт продуктов edtech на 10 широких категорий, три из которых являются «наследием», а семь - «новым поколением». Устаревшие продукты включают в себя учебные программы для самостоятельного обучения, цифровое «эталонное курсовое обучение» и обучение на основе совместной работы. Продукты следующего поколения охватывают:

- Когнитивное обучение;

- Обучение на основе Искусственного интеллекта;

- Обучение на основе смешанной реальности;

- 5G и мобильное обучение;

- Обучение привязанное к локации;

- Игровое обучение; и

- Учебные боты (как физические, так и виртуальные).

В отчете Adkins объявлено о трех «крупных победителях» для общих инвестиций в 2019 году:

- Обучение на основе ИИ (которое привлекло 3,7 млрд. долл. США, большинство из которых были получены компаниями США);

- Обучение на основе сотрудничества (которое завоевало 3,3 млрд. долл. США - большая часть идет в китайские компании); и

- Мобильное обучение (которое выиграло 3 миллиарда долларов); здесь самые крупные инвестиции были сделаны китайской компанией Zhihu, которая разрабатывает приложение «помощник по домашним заданиям», и индийской образовательной службой Aakash, которая делает подготовку к экзаменам очную и виртуально.

Другие образовательные технологии следующего поколения привлекли меньше:

- Более 2,6 млрд. долл. США было отправлено в образовательные компании со смешанной реальностью - как дополненную, так и виртуальную - в 2019 году по сравнению с 2,2 млрд. долл. США, вложенными в 2018 году.

- В 2019 году компании по обучению играм привлекли 2,5 миллиарда долларов, что немного больше, чем 2,25 миллиарда в 2018 году.

- Когнитивное обучение, которое включает в себя продукты, предназначенные для улучшения функций мозга у «относительно здоровых людей», и продукты, предназначенные для смягчения недостатков или нарушений мозга, привлекло в 2013 году 1,3 миллиарда долларов против 839 миллионов долларов в 2018 году.

- Фирмы, занимающиеся образовательными ботами, увидели в 2019 году меньше (736,5 млн долларов), чем в 2018 году (1,3 млрд долларов). Адкинс предположил, что высокая отметка на 2018 год была обусловлена одной сделкой - 820 миллионов долларов, вложенных в UBTECH китайской мультинациональной компанией Tencent.)

- Учебные компании, основанные на определении местоположения (также известные как пространственные вычисления), привлекли в 2019 году 659 миллионов долларов против 507 миллионов долларов в 2018 году.

Два унаследованных сегмента - эталонное курсовое обучение и самостоятельное курсовое обучение в темпе студента - были оставлены в мусоре за последний год, так как инвесторы искали возможности с новыми категориями продуктов.

В групп эталонного курсового обучения было инвестировано около 556 миллионов долларов, говорится в отчете, что немного меньше, чем 570 долларов, инвестированных в 2018 году. Как объяснил Адкинс, «разработчикам сложно получить доход для этого типа технологии обучения в присутствии большое количество бесплатного контента на рынке ".

В категории курсов для самостоятельного обучения в собственном темпе четыре компании получили большую часть инвестиций: Coursera, Degreed, FutureLearn и OpenSesame. В совокупности они привлекли 272 миллиона долларов из 312 миллионов долларов, инвестированных в 2019 году. Это был рынок, который привлек «ошеломляющие 2,1 миллиарда долларов в 2015 году», отметил Адкинс.

Полный текст отчета доступен на сайте конференции Serious Play.