Существует две основных схемы погашения кредита: классическая и аннуитетная. Третьим вариантом может быть разве что какой-то индивидуальный график погашения. Чем они отличаются, и какая схема выгоднее заемщику - кратко рассмотрим в данной заметке.

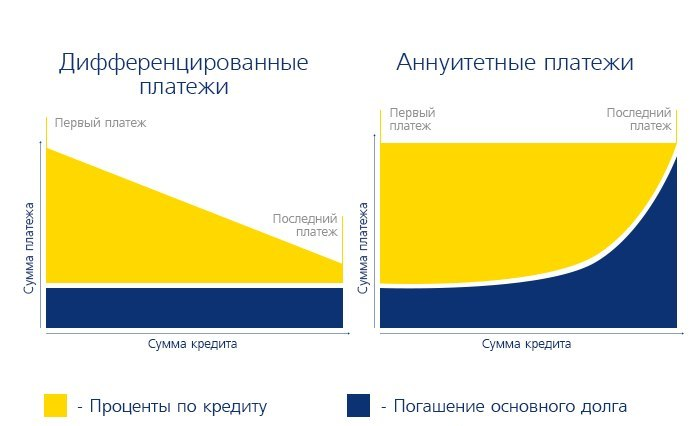

При классической (дифференцированной) схеме платеж по кредиту делится на 2 части: тело кредита и проценты по нему. Погашение тела - равными долями на протяжении всего срока, а проценты начисляются на остаток долга, таким образом, с каждым месяцем уменьшаясь. При классической схеме каждый месяц совокупная сумма платежа будет разной, поскольку будет уменьшаться сумма процентов.

При аннуитетной схеме платеж по кредиту не меняется на протяжении всего срока погашения, однако, меняется соотношение тела кредита и процентов внутри этого платежа (о чем заемщик, как правило, не знает). Аннуитетная схема устроена так, что по мере погашения кредита, в составе аннуитетного платежа увеличивается доля тела кредита и уменьшается доля процентов.

При аннуитетной схеме в первые месяцы заемщик практически не погашает тело, а платит только проценты, поэтому за весь период кредитования процентов при использовании такой схемы начисляется больше, совокупная переплата по кредиту больше, чем по классической схеме. И чем длиннее срок кредитования - тем существеннее эта разница.

Вот так это наглядно видно на графиках:

По этой причине в последние годы банки все активнее переходят на аннуитетное погашение, в некоторых из них кредитов, погашаемых по классической схеме, уже вообще не осталось. Аннуитетная схема погашения больше выгодна банкам, тогда как классическая - заемщику. Помимо разницы в переплате, есть еще и другие существенные отличия.

Подробнее о схемах погашения кредита с примерами расчетов.

Подписывайтесь на этот канал и повышайте свою финансовую грамотность!