Научно-производственное предприятие "Моторные технологии" занимается изготовлением и реализацией промышленного оборудования для мойки деталей двигателей и агрегатов. Головной офис компании находится в Пензе.

В октябре 2019 года компания приняла участие в международной выставке по очистке и обслуживанию деталей напроизводстве Parts2Clean 2019. В ноябре 2019 года компании был выдан сертификат CE который подтверждает соответствие изделий основным требованиям директив ЕС и стандартам Европейского союза. А уже в декабре 2019 года компания вышла на международный рынок, заключив договор с швейцарской компанией Vico Kemisk Tekniska Fabric AB на поставку моечных машину в Швецию.

В настоящий момент география присутствия компании охватывает 5 федеральных округов, в число которых входят страны СНГ, Республика Гвинея и Швеция.

Приоритетными целями компании являются:

- запуск производства регенераторов моечного раствора для предприятий России и стран СНГ в 2022 году;

- запуск производства ультразвуковых моечных машин, машин на модифицированных спиртах, машин для печатных плат в 2023 году;

- охват 70% рынка России и расширение модельного ряда до 95 видов оборудования до 2025 года.

Таким образом эмитент планирует расширение производства, разработку новых видов продукции, модернизацию и реконструкцию основных средств.

К слову, средства от первой эмиссии были направлены на строительство второго производственного корпуса ГК MIZOTTY, площадью 1394 кв. м

Дебютный выпуск

Моторные технологии впервые выходят на рынок облигаций со своим выпуском НПП МоторныеТехно-001Р-01. Номинал облигаций стандартный для российского рынка - 1000 руб. Объем эмиссии составил 50 млн. руб. По выпуску не предусмотрено возможности досрочного погашения и амортизации. Срок облигаций - 3 года с датой погашения 21.09.2022 года. Размер купона составляет 15% годовых и разбит на 4 равные части по 37,40 руб. На момент написания статьи рыночная стоимость облигаций составляет 110% и доходность к погашению - 10,96% эффективная и 9,92% простая.

Основные финансовые показатели

Выручка - топливо компании

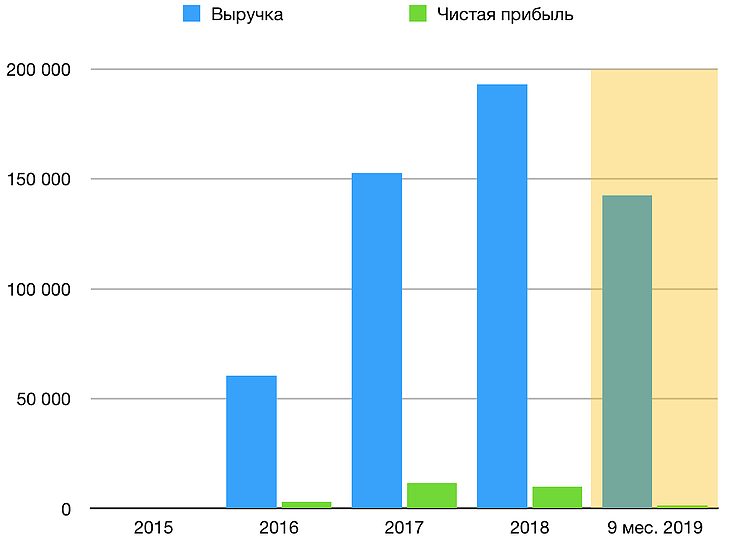

Выручка компании по итогам 2018 года выросла на 26,1% до 193 млн. руб. В целом выручка растет от года к году и это хороший показатель для бизнеса.

За 9 месяцев 2019 года выручка составила 142,5 млн. руб. и думаю по итогам года можно ожидать очередное увеличение.

Чистая прибыль по результатам 2018 года показала снижение на 8,3% до 10 млн. руб. против 11,7 млн. руб. годом ранее. Операционная прибыль также уменьшилась на 1,3% до 15,6 млн. руб.

Долги, деньги и коэффициенты

Обязательства компании до 2017 года были представлены только краткосрочной задолженностью. В 2017 году компания решает взять на себя долгосрочные обязательства, а в следующем году снижает долю краткосрочных займов в своем портфеле. В 2019 году в связи с выходом на рынок облигаций долгосрочные обязательства компании резко увеличиваются, также происходит увеличение краткосрочных обязательств.

Денежные средства компании также резко увеличиваются по итогам 9 месяцев 2019 года. Общий коэффициент финансовой зависимости снижается практически до 50%. Отношение долга к EBITDA составляет около 2, что свидетельствует о низкой долговой нагрузке эмитента. Коэффициент текущей ликвидности по итогам 2018 года больше 1, а по результатам 9 месяцев 2019 - 2,77.

В целом можно заключить, что долговая нагрузка на эмитента достаточно умеренная, также стоит отметить, что у компании нет просроченных задолженностей, а коэффициент срочной ликвидности, по результатам последнего отчета, составляет 1,9.

Оборачиваемость бизнеса

Показатели оборачиваемости в целом показывают положительную динамику. Из общей картины выбивается пожалуй что только оборачиваемость основных средств.

Действия компании в общем можно охарактеризовать, как направленные на повышение эффективности бизнеса, путем уменьшения оборотного капитала, за счет уменьшения запасов и дебиторской задолженности.

Снижение оборачиваемости основных средств говорит о том, что для расширения бизнеса компании требуется все больше денег. Причин этого может быть много и сделать какие-то выводы толокна основании отчетности по РСБУ несколько затруднительно. Я же считаю, что снижение оборачиваемости основных средств хоть и является своего рода тревожным сигналом, однако не говорит о том, что в компании назревает кризис. Здесь на мой взгляд нести делать поспешных выводов и стоит проанализировать дальнейшую деятельность и обратить внимание на реализацию стратегии развития компании.

Рентабельность бизнеса

Нам осталось взглянуть на пару показателей рентабельности, чтоы получить полную общую картину.

Рентабельность инвестированного капитала (ROIC), хоть и снизилась по сравнению прошлым годом (31,83%), но остается на достаточно хорошем уровне в 26,46%. На мой взгляд этого должно вполне хватить, чтобы обслуживать долг по облигационному займу в размере 15% годовых.

Валовая рентабельно, характеризующая общую прибыльность и эффективность бизнеса, без учета отдельных направлений, увеличивается от года к году и по итогам 2018 составляет 18,31% против 17,43% годом ранее и 12,07% в 2016 году.

Мнение

Хорошая бумага - надо брать!

Ну а если кроме шуток, то я действительно считаю, что покупка данного выпуска облигаций сопряжена с умеренными рисками. И как видно из текущих цен - рынок считает так же. Текущая доходность в районе 9,5% - это на 3,5% выше нынешней ключевой ставки. Вполне себе нормальная прибавка за риск покупки корпоративной облигации данного эмитента.

Если быстро резюмировать, то мы имеем растущую выручку, умеренную если даже не сказать, что низкую долговую нагрузку, хорошую кредитную историю, неплохие показатели рентабельности и стратегию развития, которая уже воплощается в жизнь.

На данный момент у меня нет свободных средств, которые бы я планировал направить в облигационный портфель. Вообще в этом году я не планирую больше больших покупок облигаций, поэтому выпуск Моторных технологий попадает в мой чек-лист. Бумаги из этого списка я рассматриваю, когда высвобождается капитал после погашения какого-нибудь выпуска. ВОТ тогда и вернемся к этому эмитенту.

Облигации РОСНАНО - надежный эмитент с хорошей доходностью

Можно поддержать Екатеринбургский бизнес и получить проценты

Последняя подборка облигаций февраля

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. Канал и его владельцы не осуществляют деятельность по инвестиционному консультированию, не являются инвестиционными советниками и не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации.