ЦБ подвел итоги выдачи ипотеки за 2019 год и мы вслед за ним.

Если коротко охарактеризовать текущую ситуацию, то:

Притока кредитных денег не хватает для дальнейшего роста цен, но все же достаточно, чтобы их пока удерживать.

Возникло неустойчивое равновесие, которое может качнуться в обе стороны, в зависимости от дальнейшей динамики выдачи ипотеки.

(Напомню, я утверждаю, что только ипотека, да еще субсидии и маткапитал, являются существенными факторами спроса на российском рынке недвижимости, остальное в принципе можно игнорировать).

Смотрите, что происходит:

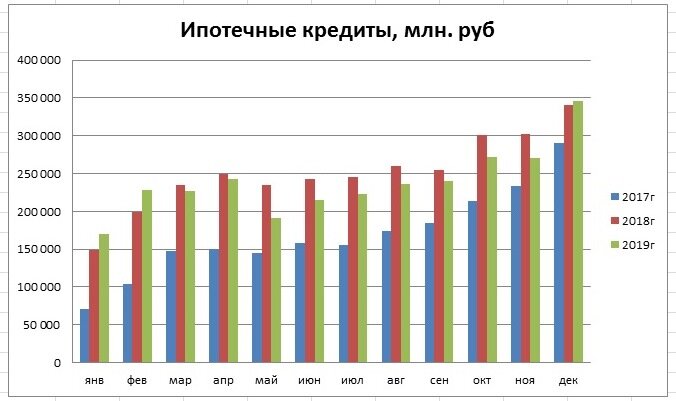

С марта по ноябрь 2019 года ипотека была в минусе относительно 2018 года, особенно значительно с мая по ноябрь, что дало мне повод еще весной написать Почему в 2018 году цены выросли, а в 2019 не вырастут (забегая вперед скажу, что я был прав с точки зрения тенденции, но в некоторых деталях ошибся). Суммарно рынок жилья недосчитался 150 млрд. кредитных денег по сравнению с 2018 годом.

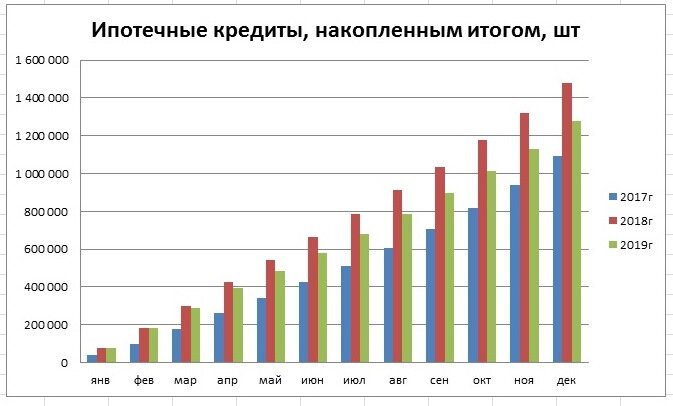

Еще более существенное падение в штуках. Рынок недополучил 200 тыс. кредитов. Иными словами, было куплено на 200 тыс. квартир меньше только из-за того, что ипотека просела (отсюда понятны все отсылки к Росреестру, «статистике дду» и т.д., на что многие любят ссылаться; я же вижу первопричину именно в снижении ипотеки, а уже следствием считаю падение продаж во всех сегментах по цепочке).

Еще один важный показатель – ипотечный портфель. Он показывает, сколько население реально должно банкам по ипотечным кредитам. Нынешняя цифра - 7,5 трлн. руб. (с учетом скрытой секьюритизированной части, которая находится на балансе банков и дом. рф, около 8 трлн. руб). Но это не так уж и много (для сравнения объем депозитов населения 30 трлн. руб.). Я как и прежде считаю, что до уровня 10 трлн. руб. говорить о полноценном ипотечном пузыре преждевременно.

Как и раньше, население много берет в банках, но при этом и очень много погашает досрочно (за год выдано 2,8 трлн., но портфель вырос лишь на 1,1 трлн. руб., правда опять-таки часть была переупакована в ипотечные облигации).

Почему в 2019 году цены не упали

Наверняка многие удивлены, почему ипотека снизилась, а цены и не думают падать.

Во-первых, ни о каком глубоком снижении изначально речи не шло (в том числе по ссылке на статью выше).

Во-вторых, кто вам сказал, что цены сейчас растут? Надежных статистических замеров в недвижимости нет. В публикациях в сми периодически мелькают страшилки, но пора уже привыкнуть, что они ничего не означают. По моим ощущениям, рост цен закончился еще прошлым летом, но возможны отдельные статистические ухищрения (например, если сравнивать год к году, то как минимум три квартала вы будете видеть рост, даже если его давно нет). По данным Росстата в 3 квартале 2019 года был рост цен на 5% г/г, но по их же данным за 2018 год цены выросли лишь на 4%, что не соответствует действительности (цены выросли намного сильнее). Скорее всего, Росстат фиксирует изменения с огромным запозданием, он не увидел роста в 2018, хотя он был, и значительный, но зато наоборот преувеличил рост 2019 года.

По данным ирн по Москве цены в 2019 году поднялись на 3%. Эта величина близка к статистической погрешности. Кроме того подозрительная гладкость кривой цен ирн наводит на мысль, что их данные тоже обрабатываются с запозданием.

В-третьих, как много раз отмечал, недвижимость – крайне инертный актив. И снижение притока денег не означает, что цены тут же рухнут. Процесс может сильно затянуться. Сперва происходит затоваривание (растет нереализованное предложение квартир), а лишь затем постепенно ценники начинают корректироваться. Кто-то по инерции продолжает задирать цену (статистика фиксирует цену предложений, а не сделок). Да и вообще статистике рынка недвижимости не стоит безоглядно доверять. Смотри 6 причин не доверять кривой статистике.

В-четвертых, ипотека в 2019 году не просела настолько глубоко, чтобы вызвать существенный спад активности покупателей. Да, их стало меньше, чем в 2018 году, но все равно больше чем в 2017. В начале 2018 года еще оставалось нераспроданное предложение (скопившееся с кризиса), а в начале 2019 наоборот ощущалась сильная нехватка предложений (многие покупатели на нее жаловались). Чтобы тренд сразу сменился на противоположный, должна была состояться более серьезная просадка ипотеки.

В-пятых, в 2018 г. отличие от 2019 г. доля рефинансирования в кредитовании была намного выше. Если убрать рефинансирование из статистики, то спад кредитования был еще более плавным.

В-шестых, изменились параметры кредитования.

Люди готовы были брать кредиты на более длинные сроки.

С меньшим первоначальным взносом и на большие суммы.

Зачем продавцам снижать ценники, если люди в принципе согласны брать более дорогие варианты и банки предоставили им такую возможность?

Прогноз на 2020 год

Нельзя не обратить внимания, что в декабре прошлого года ипотека неожиданно ускорилась, что даже позволило ей выйти в плюс год к году. Правда, в рублях, а не в штуках. Если декабрьская тенденция продолжится в начале этого года, то про снижение цен придется забыть или оно будет очень вялым. (Динамику предложения мы тоже должны учитывать, но там я пока не вижу существенных изменений; в московском регионе предложение стабильно, в регионах снижается, но тамошним ценам это не поможет). Не забываем и про рост субсидирования через матпитал. С другой стороны, для роста цен на недвижимость тоже нет оснований (для этого ипотека должна ускориться до уровня 3-4 трлн. в год, что выглядит малореальным). Поэтому ждем скучный год с околонулевой динамикой, если конечно не прилетит Черный Лебедь с внешних рынков.

Больше интересных материалов в группе Недвиномика

Проект Последний Кризис