ЦБ РФ опубликовал итоговую статистику по ипотеке за 2019 год. Ипотечные ставки снизились до минимума. Средний размер кредита вырос до максимума, как и срок кредитования.

Ипотечные ставки продолжают снижаться. По итогам года средневзвешенная рублевая ставка по ипотеке опустилась до 9% при максимуме в 10,56% в апреле. На первичном рынке показатели еще ниже - по договорам долевого участия в строительстве ставка снизилась до 8,28%. На этом фоне средний размер рублевого кредита вырос до максимального показателя - 2,377 млн. рублей, а средний срок кредитования превысил 18 лет. Общий портфель ипотечной задолженности продолжает расти, а доля "просрочки" остается низкой.

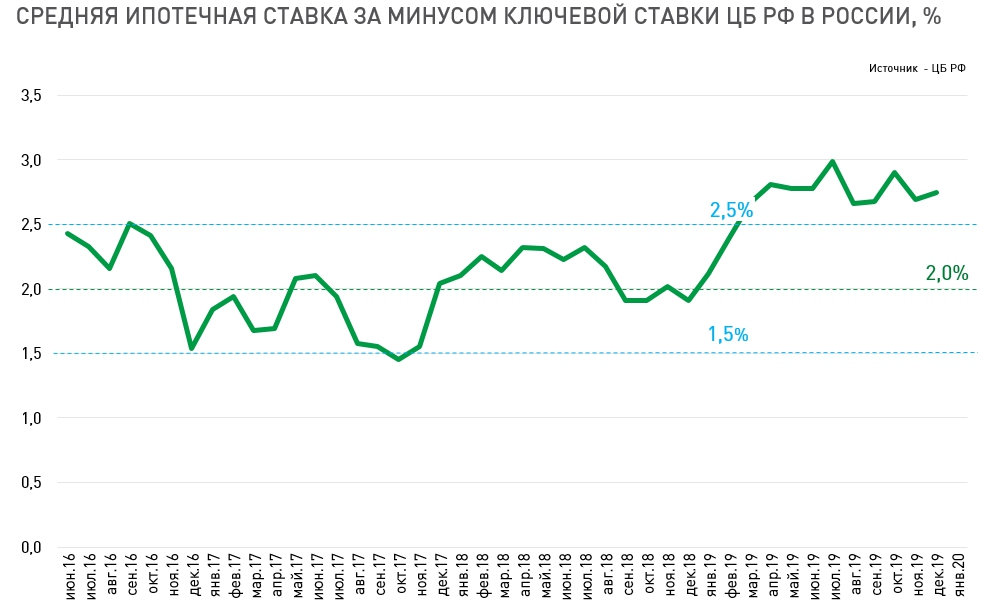

Несмотря на то, что номинальные ставки опустились до минимума, ипотека остается достаточно дорогой. Для этого достаточно посмотреть на среднюю ипотечную ставку за минусом ключевой ставки ЦБ РФ.

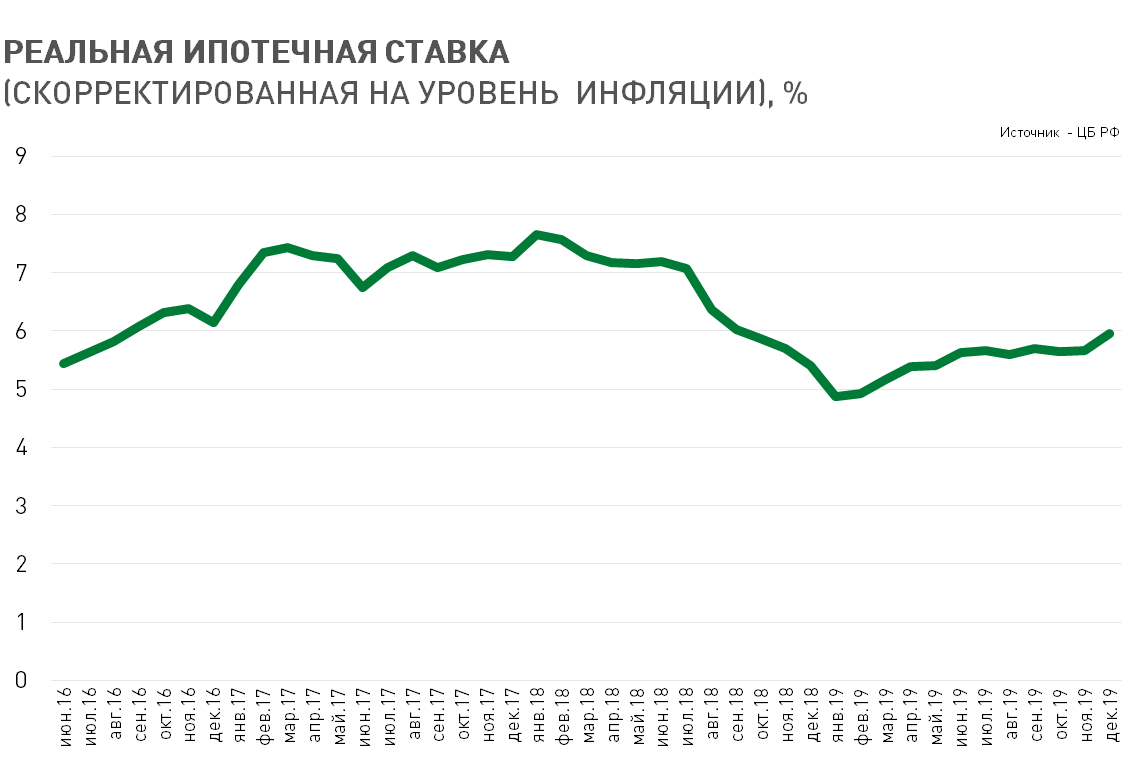

В течение длительного срока средняя ипотечная ставка превышала ключевую на 1,5-2,5%. Но в последний год эта разница существенно выше. В ближайшие месяцы можно рассчитывать на дальнейшее снижение ставок в район 8,5%. Также в течение всего 2019 года росла и реальная ипотечная ставка, с учетом инфляции.

Рыночные процентные ставки необходимо всегда соизмерять с общим экономическим контекстом и уровнем инфляции. Текущая ситуация выглядит неплохо для заемщиков и рынка жилья, но до реальных рекордов пока не дотягивает.

Инфляция в России снижалась достаточно быстро на протяжении второй половины прошлого года. Начало 2020 года не принесло значимых изменений - рост потребительских цен продолжает замедляться. Условия для дальнейшего снижения ключевой ставки сформированы. Поэтому у участников рынка жилья, которым недавно сделали подарок в виде расширения программы материнского капитала, 7 февраля будет повод выпить за здравие российской экономики. С большой вероятностью ключевая ставка снизится до 6%. Но без ускорения экономического роста снижение ставок по ипотеке уже не является достаточным фактором для развития российского рынка жилья.

Черным лебедем, который скорректирует рыночные тенденции, может стать чрезвычайная ситуация с распространением короновируса и реакция рынков на последние события. Падение фондовых индексов, цен на сырье и снижение курса рубля заставит центральный банк отказаться от снижения ставки в текущий момент. Будут ли реализованы данные риски покажет следующая неделя.

Если темы рынка жилья, развития городов и региональной статистики интересны вам, подпишитесь на Дзен, / Телеграм-канал / YouTube /Twitter.

Михаил Хорьков

Уральская палата недвижимости

31.01.2020