Здравствуйте.

В предыдущих статьях я рассказывал о разных отчетах, показывал, как они помогают управлять финансами, предупреждал о возможных ошибках при их составлении.

Назрел вопрос – какой отчет самый важный?

Внимание, ответ: ... барабанная дробь… самого важного отчета не существует

Каждый отчет показывает бизнес со своей стороны. Чтобы увидеть полную картину, нужны разные отчеты.

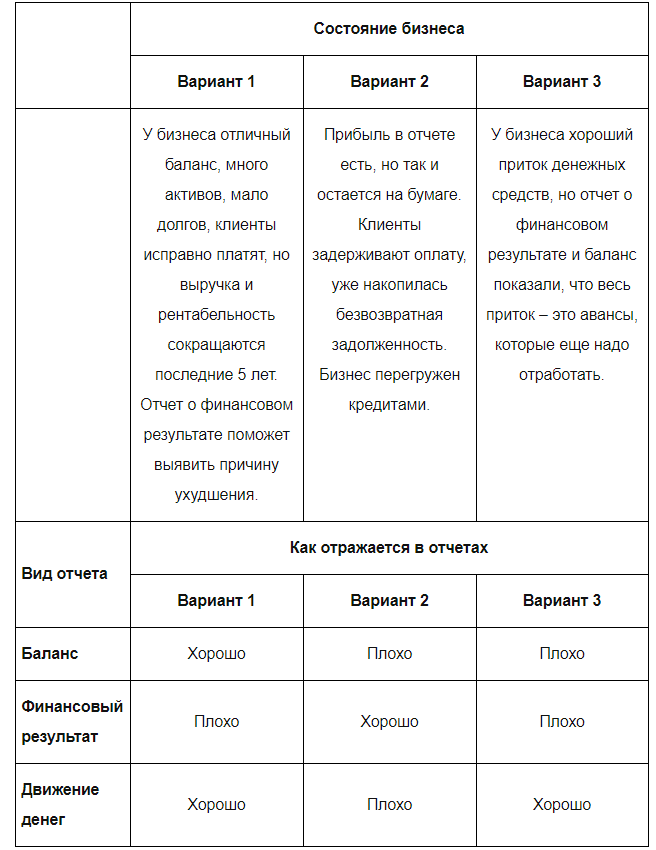

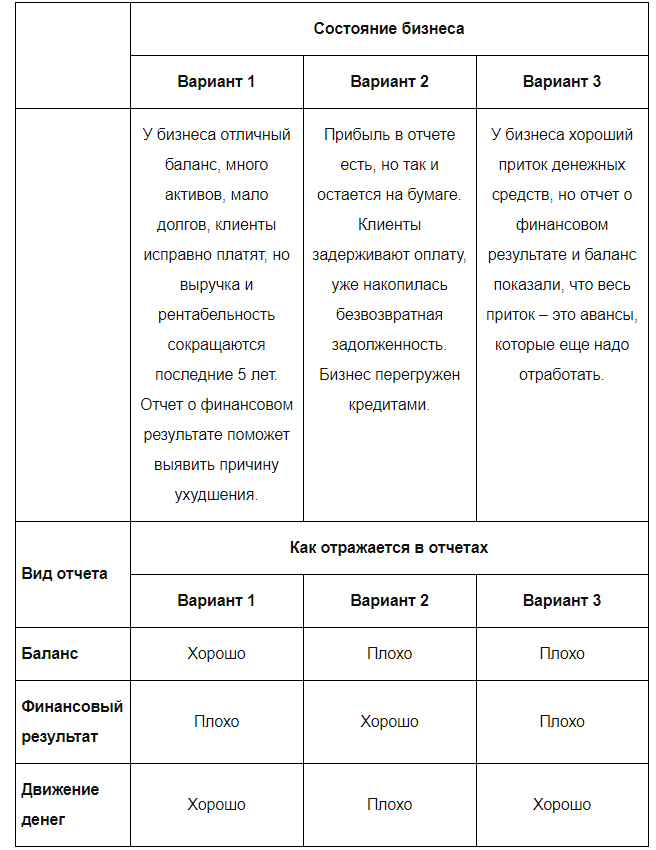

Какие мы знаем отчеты

Баланс. Отражает финансовое состояние: структуру активов, долгов и накопленный собственный капитал.

Отчет о финансовом результате. Показывает, как сформировалась прибыль. Какими были выручка, себестоимость, коммерческие и управленческие расходы.

Отчет о движении денег. Отражает поступления и расходы со счета и кассы.

Основываясь на каком-то одном отчете, нельзя объективно оценить состояние бизнеса. Может быть, что баланс показывает плюс, а согласно финансовым результатам – у бизнеса проблемы. Нужно проанализировать все три отчета, чтобы сделать выводы.

Приведу примеры:

Как часто составлять и анализировать отчеты

Баланс нужно подводить раз в квартал. Анализируем, где осела прибыль: в дебиторке, в товаре, или ушла на погашение кредитов. Об этом рассказываю в следующей статье.

Отчет о финансовых результатах составляем раз в месяц. Анализируем полученный результат, корректируем действия, чтобы увеличить прибыль. Пересматриваем планы по продажам, ценообразование, находим необоснованные расходы.

Движение денег фиксируем и анализируем раз в неделю. Страхуем себя от кассовых разрывов: если остатки на счетах сокращаются, ускоряем клиентов с оплатой, думаем, какие платежи поставщикам можно отложить.

Когда нужно составлять отчетность

Нет смысла в 20-х числах апреля анализировать финансовый результат за март. С таким "посмертным учетом" мы играем роли статистов, а не главных действующих лиц. Принимать решения на основании старых данных – это как управлять автомобилем, смотря в зеркало заднего вида: отлично разбираемся в том, что произошло, но не можем влиять на будущее бизнеса.

* * *

Сроки для составления отчетности:

- месячная – до 5 числа следующего месяца;

- квартальная – до 10 числа следующего месяца;

- годовая – до 31 числа следующего месяца.

* * *

Часто оперативности мешает бухгалтерия: она не любит сдавать отчетность, пока не получит последнюю накладную на питьевую воду для офиса. Я в таких случаях говорю: "Закрывайте, как есть". То, что донесут, можно отразить в следующем месяце. Сейчас важно получить оперативные результаты и составить план действий на будущий период.

Как проверить отчет

Если отчетность прозрачная, срабатывает эффект "Клац-клац" – два раза щелкнул на цифру и понял, откуда она взялась и из чего состоит. Если не получилось понять сразу, возможно, в отчете что-то не так.

В моей практике был случай. Сводную отчетность составляли в

одной информационной базе, а расшифровки к ней – в других базах.

После перехода между базами появился неприятный нюанс: в

сводной базе выручка была 231 299 121 руб., в расшифровках – 220

111 340 руб. Разные цифры наводят на мысль, что такому отчету

вообще нельзя доверять.

Что дальше?

Составить отчетность – не самоцель. С готовой отчетностью настоящая работа только начинается.

Когда первый раз внедрял управленческий учет, с нетерпением ждал, достоверные и прозрачные циферки, "циферечки"! Ну, получил, посмотрел на них… и че дальше? Продавцы учетной системы обещали счастье и рост прибыли. Где же счастье?

Оказалось, счастье зависит от того, как вы анализируете отчеты и какие принимаете решения. Отчетность – это только инструмент, чтобы управлять бизнесом.

Порядок действий:

- Составить отчетность.

- Проанализировать.

- Принять решение.

- Реализовать.

Напоследок

Казалось бы, нет отчетности – и можно спать спокойно: все убытки или прибыли как будто в другой галактике. Но когда отчеты есть – видна и ответственность, и от нее не скрыться. Нет больше опции "я не знал, не видел". Будьте к этому готовы!

В следующей статье поговорим о житейских правилах учета расходов.