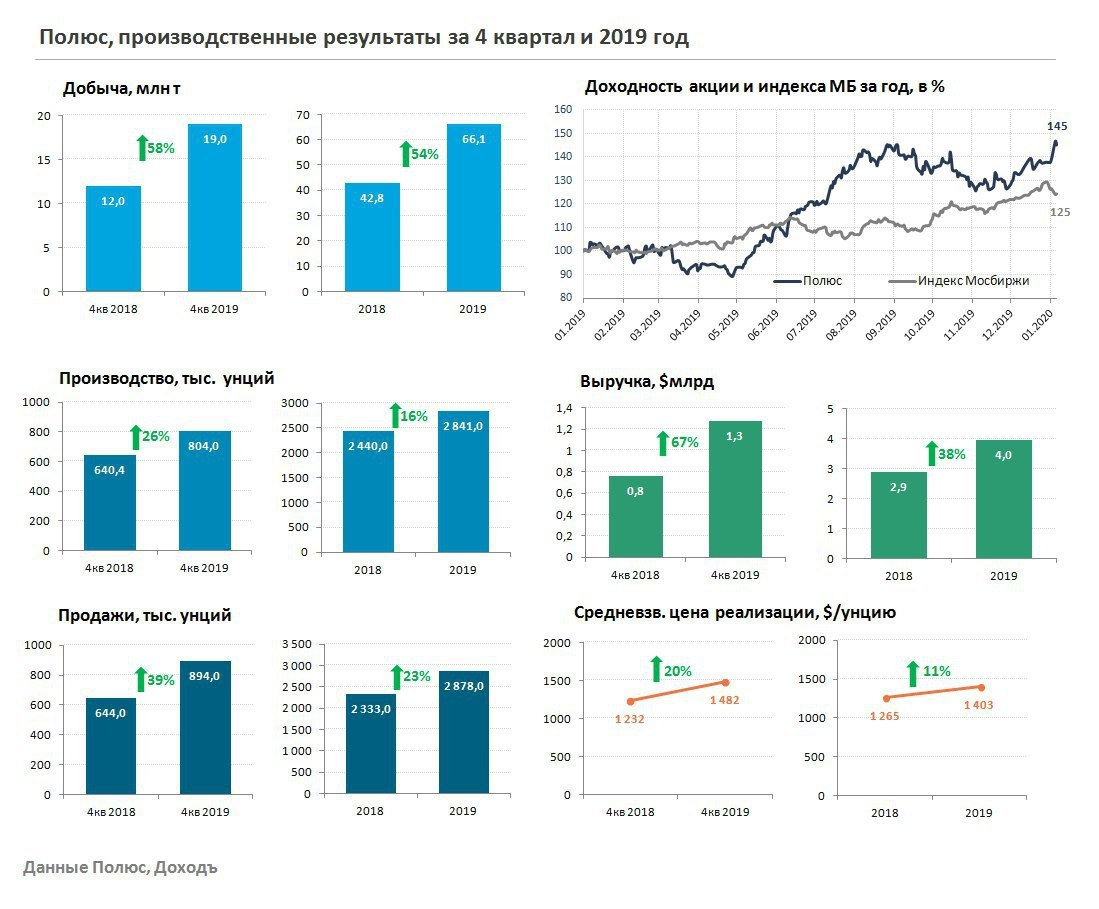

Полюс показал сильные производственные результаты за 4 квартал и весь 2019 год.

Увеличению операционных показателей способствовали рост цен на золото, а также завершение выхода Наталки на полную проектную мощность в конце 2018 года, что обеспечило прирост 272 тыс. унций в сравнении с 2018 годом.

За счет Наталки показатели производства ожидаемо будут выше на +-10% в 1-3 кварталах 2020 года в годовом выражении. Прогноз производства компании на текущий год в размере 2,8 млн унций золота, вероятно, вновь будет превышен.

Рост операционного денежного потока позволяет Полюсу сокращать долг. Текущая долговая нагрузка чистый долг/EBITDA снизилась до 1,3х с 1,5х на конец третьего квартала 2019 года. С учетом снижения долга и прогнозируемого роста операционной прибыли, недооценка компании по EV/EBIT 2019 выросла. Сохранение высокой рентабельности инвестированного капитала (ROCE) позволит Полюсу сохранить место в портфеле по стратегии Smart Estimate.

Ожидаемая дивидендная доходность ближайшие 12 месяцев около 5% (доходность свободного денежного потока (FCF) около 6,8%).

Еще больше статей читайте в нашем канале в Telegram.