Банк России принял решение о снижении ставки, как и ожидалось согласно нашему прогнозу, на фоне более резкого замедления фактической инфляции (годовая инфляция в январе составила 2,4%). ЦБ отмечает, что ожидания населения и бизнеса остаются умеренными. В целом ЦБ придерживается нейтральной политики, так как сохраняет прогноз по инфляции на 2020 г. (3,5-4%), но в пресс-релизе регулятора присутствуют признаки мягкой риторики, указывающие на краткосрочные риски дезинфляции.

Ключевая ставка опустилась до минимума с марта 2014 г. (досанкционный уровень). Инфляция обновила исторический минимум. По оценкам Банка России, реализация заявленных в январе дополнительных социальных мер не окажет существенного проинфляционного влияния.

Факторы в пользу дальнейшего замедления инфляции:

- ЦБ отмечает, что замедление инфляции происходит быстрее, чем прогнозировалось на фоне замедления потребкредитования и снижения в годовых темпах роста цен на продовольственные и непродовольственные товары

- При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседания

- Мы ожидаем снижения на заседании 20 марта 2020 г.

- Скорее всего ставку снизят на 25 б.п., до 5,75%, если не ухудшится ситуация на глобальных рынках, на заседании 24 июля — до 5,5% и 18 декабря — до 5,25%

- До конца года видим еще два снижения — до 5,25% в случае сохранения базового сценария замедления инфляции и без существенного замедления глобальной экономики

- Риски, связанные с торговыми спорами, несколько снизились

Факторы в пользу роста инфляции:

- Не исключены риски разворота тенденций на рынке продовольствия, учитывая, что соотношение временных и постоянных факторов на этом рынке сложно оценить

- Наряду с этим, реализованное смягчение денежно-кредитной политики может оказать более существенное повышательное влияние на инфляцию, чем оценивает Банк России

- Сохраняется риск дальнейшего замедления мировой экономики, в том числе ввиду геополитических факторов, усиления волатильности на мировых товарных и финансовых рынках, что может оказать влияние на курсовые и инфляционные ожидания

- Дополнительный фактор неопределенности в ближайших кварталах — ситуация с коронавирусом

- По оценкам Банка России, реализация заявленных в январе дополнительных социальных мер не окажет существенного проинфляционного влияния. При этом в течение 2020 г. на динамику инфляции будет влиять график исполнения бюджетных расходов.

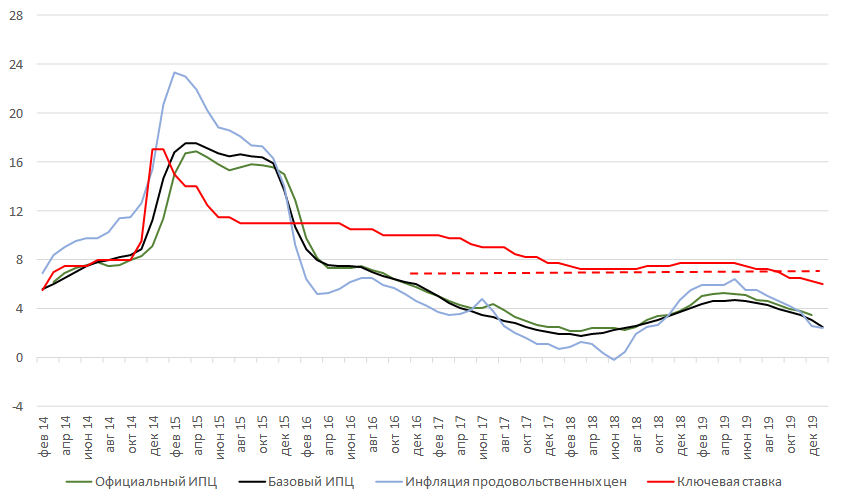

Отношение инфляции к ключевой ставке