БПИФ "ВТБ Ликвидность" (VTBM ETF) позиционирует себя как альтернатива срочному банковскому вкладу.

Предназначен для краткосрочного размещения свободных денежных средств.

Есть ли выгода от размещения свободных денег в паи фонда? Какая реальная ожидаемая доходность? Скрытые и неявные моменты, про которые лучше знать заранее.

Основные условия VTBM

Фонд обещает доходность на уровне ставки по вкладам крупнейших банков. Средства могут быть размещены на срок от одного дня. Обычной покупкой фонда на бирже (тикер VTBM).

Прибыль начисляется ежедневно. Путем увеличения стоимости пая (реинвестирование). Таким образом, в любой момент можно продать фонд без потери начисленного дохода (начисляется пропорционально сроку владения).

Это очень похоже на накопленный купонный доход (НКД) по облигациям. Но в отличии от долговых бумаг (которые могут проседать в цене на несколько процентов) - риски снижения стоимости у фонда минимальны.

Активы фонда размещаются в инструменты денежного рынка. В основном через обратное РЕПО с центральным контрагентом под ОФЗ и КСУ. Центральный контрагент гарантирует исполнение обязательств по сделке РЕПО перед добросовестной стороной. Управляющий имеет возможность комбинировать сроки размещения от 1 дня до 3 месяцев, получая дополнительную прибыль при увеличении наклона кривой.

Чего-чего? Ничего не понятно...Ты с кем разговариваешь?

По простому ....

Сделка Репо - предоставление краткосрочного займа под залог ценных бумаг.

В этой сделке одна сторона хочет получить деньги на определенный срок. И продает свои ценные бумаги (ЦБ) с условием обратного выкупа (по заранее оговоренной цене).

Вторая сторона (в нашем случае фонд VTBM) имея на руках деньги, дает их в пользование. Покупая ЦБ с небольшим дисконтом. Которые она обязуется продать в установленный срок обратно первому участнику. Оставляя дисконт себе. Это и есть прибыль фонда. И собственно называется обратное РЕПО.

Если провести аналогию с реальной жизнью, то примером обратной сделки РЕПО можно взять ломбард. Он дает деньги под залог ценных вещей. Только с более высокой процентной ставкой. За пользование средствами. На бирже ставка намного скромнее.

Комиссия фонда за управление:

- вознаграждение УК - 0,21%;

- плата за депозитарий - 0,18%;

- прочие расходы - 0,1%.

Итого суммарно в год не более 0,49%.

Стоимость одного пая на бирже стартовала с 1 000 рублей.

На какую доходность можно рассчитывать?

На официальном сайте УК ВТБ, есть инфа о доходности за 2019 год (теоретическая). Так как фонд был запущен только январе 2020 года.

"Доходность от вложений денег в сделки РЕПО с ЦК за 2019 год: 7,8% годовых."

Но это все в прошлом. Ставка РЕПО постоянно меняется. И что было раньше, никак не влияет на будущую доходность?

И так.

Как оценить (хотя бы примерно) потенциальную доходность?

На сайте Московской бирже есть вся информация по ставкам РЕПО. Данные меняются постоянно, поэтому числа на картинке ниже не актуальные. Лучше перейти по ссылке. И воочию узреть текущие ставки.

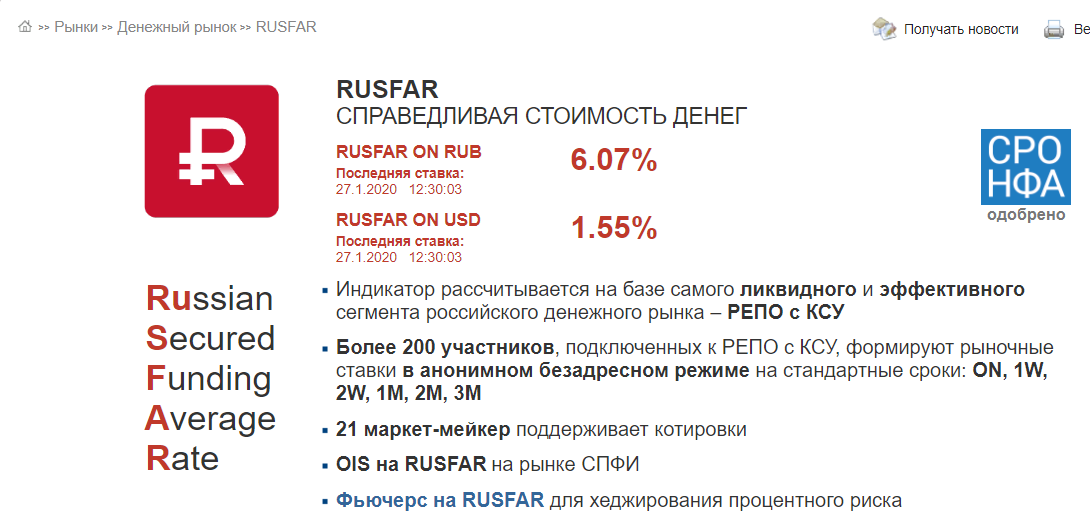

Есть еще индекс RUSFAR. Показывающий справедливую стоимость денег.

Индикатор рассчитывается на базе самого ликвидного и эффективного сегмента российского денежного рынка – РЕПО с КСУ.

В текущий момент для рубля это ставка 6,07%. Для доллара - 1,57%.

Соответственно, примерно на такую ставку годовой доходности и можно будет рассчитывать. Инвестируя в БПИФ VTBM. Актуальное значение RUSFAR снова смотрим на сайте Мосбирже (ссылка).

Факторы снижающие прибыль фонда

Ок. С ожидаемой годовой доходностью разобрались. И если она вас устраивает, то почему бы временно не пристроить денежки.

Не спешите. Есть пара негативных моментов. Которые воруют ваши деньги снизят потенциальный доход. На чуть-чуть. А в некоторых случаях оттяпают серьезный кусок вашей прибыли.

Не забываем про 3 вещи:

- налоги;

- плата за управление УК;

- биржевой расходы.

Плата за управление. Сразу можем смело вычесть их текущей ставки РЕПО, комиссию фонда - полпроцента. Исходя их текущих данных (ставка РЕПО 6,07%), у нас остается - 5,58% годовой доходности. Сразу потеряли около 8% прибыли.

Налоги. Это в банках вклад не облагается налогами. А на бирже, за счет роста курсовой стоимости придется выложить 13% налога на прибыль. При продаже актива. Напомню, вся полученная прибыль фонда реинвестируется, увеличивая стоимость пая.

Что это значит для вас? Можно еще снизить потенциальную доходность на 13%.

В нашем случае ожидаемая доходность уменьшится до 4,85%.

Биржевые расходы.

Плата брокеру (и бирже) за операции покупки-продажи активов. Сколько? В среднем возьмем 0,05% от суммы сделки. Вроде бы немного. Но нам нужно учитывать две операции. Сначала купили, через время продали. Получаем расходы в 0,1%.

Снова не очень впечатляет? Потеряли какие-то десятые доли процента... будет наш потенциальный доход не 4,85, а 4,75%. Разница невелика.

Но мы рассматриваем это дело в рамках годового срока. А БПИФ от ВТБ предполагает в том числе и краткосрочные вложения. День, неделя. Месяц.

И внимание вопрос:

Выгодно ли будет инвестировать в VTBM на короткий срок? С учетом всех вышеописанных расходов.

Реальная доходность фонда (с учетом комиссии за управление и налога на прибыль) - 4,85%. В ГОД.

Соответственно, инвестор заработает при вложении:

- на один день - 0,013%;

- за неделю - 0,09%;

- в месяц - 0,4%.

Вычтите из полученного результата еще биржевой сбор в 0,1%. И что мы получаем?

Реальная доходность, если вы вложили деньги в VTBM на:

- один день - (минус) 0,087%;

- неделю - (минус) 0,01%;

- месяц - +0,3% (что соответствует годовой доходности в 3,6%).

Как видите, вложение в БПИФ денежного рынка, на срок менее недели, дает отрицательную доходность. По простому, вы теряете деньги.

Резюмируя

Основное предназначение Фонда ВТБ Ликвидность - краткосрочное вложение денежных средств. И как раз именно на короткие сроки - покупка паев не совсем выгодная для инвестора. Биржевые сборы в совокупности с налогами и платой за управление, сжирают львиную часть прибыли. Оставляя инвестора практически с крохами дохода (или вообще в убытке).

В итоге получаем, что гораздо выгоднее будет оставить лежать свободные деньги на счете мертвым грузом.

При увеличении срока вложений в фонд - реальная ожидаемая доходность VTBM повышается. Но ... для таких случаев (от нескольких месяцев) можно легко найти какие-нибудь короткие облигации. С более высокой доходностью. Не облагаемые налогом на прибыль (в большинстве случаев). И без платы за управление.

Удачных инвестиций!

Ставьте 👍 , если статья понравилась. Если все плохо - заслуженный 👎 !!!

Есть что добавить? Не молчи! 🗣🗣🗣 Поделись в комментариях!

Подписывайтесь на мой ДЗЕН-канал про инвестиции и финхаки. Еще есть Телеграм и классический блог - Vse-dengy.ru