Я всё про тему «даже если есть кредит, нужно откладывать на незапланированные случаи. Чтобы в случае чего не пришлось занимать». Эта статья-расчет - мой ответ на комментарий:

«Откладывать нужно по-любому. (оговорка: главное, если есть с чего).

Вот как я, закрыл кредитки перед Новым Годом. Обрадовался, теперь только большой кредит остался.

А 28 декабря машинка стиральная поломалась. Старенькая. Ремонт дорогой.

Итог, 20000 долга по отложенной про запас кредитной карте. Да, все лучше чем товарный кредит. Но, если бы умудрился не все свободные деньги на погашение отправлять, а хотя бы часть откладывать на подушку безопасности, может быть и не было бы сейчас задолженности новой».

Я хочу доказать, что выплачивать кредит выгоднее, чем откладывать.

*В таблицах кредиты выделены розовым и фиолетовым цветом, накопления - голубым

Представим, что у нас кредит под 14% на четыре года и незапланированный расход на покупку, например, стиральной машины.

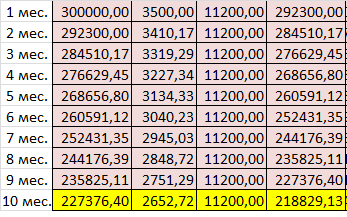

Если платить кредит по графику и параллельно откладывать по 3000 в месяц на вклад под 5%, то через 10 месяцев мы накопим 30568,80. От этой суммы и будем «прыгать».

Для начала рассмотрим ситуацию, когда мы платим только кредит, а лишние 3000 кладем не на вклад, а на досрочное погашение кредита. Тогда через 10 месяцев кредит уменьшится до суммы 218829 рублей, что опережает график на 31625 рублей (а это уже больше, чем нам требуется!)

После того, как мы воспользуемся кредитной картой, нам придется вести две таблицы: погашения кредита и кредитной карты. На кредите к тому времени уменьшится сумма ежемесячных платежей до 7162 рублей, остальное кладем на кредитку:

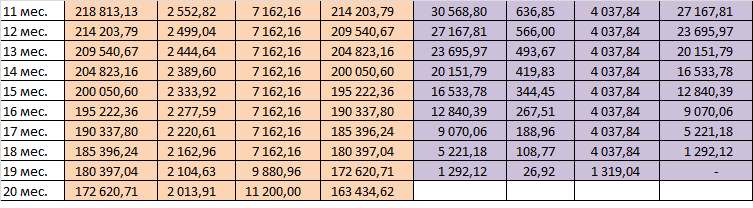

Далее, когда кредитка погашена, мы продолжаем платить кредит как раньше, по 11200 рублей. И в итоге полностью гасим его через 36(!) месяцев. Итак, мы уже сэкономили целый год платежей по кредиту. Неслабо, да? Оставшиеся 12 месяцев мы кладем освободившиеся 11200 на вклад под 5% годовых. К концу 48-го месяца у нас таким образом накапливается 136458 рублей.

Это мы рассмотрели случай форс мажора, когда все свободные средства мы кладем на погашение основного кредита, а в случае незапланированных трат обращаемся к кредитке.

А что же будет, если следовать правилу «кредит кредитом, но параллельно копить я всё равно буду»

Для честного сравнения берем те же данные: кредит на 48 месяцев, платеж по графику и 3000 на накопительный счет.

Желтой строкой выделен месяц, когда нам понадобились деньги. Как видите, к этому времени сумма основного кредита составляет 250454 рубля (в отличие от первой таблицы, где увеличенными платежами мы достигли суммы 218829). Накопления с этого месяца начинаются сначала, а кредит все это время платится как обычно. Как вы можете увидеть, в конце 48-го месяца сумма ваших сбережений составляет 123374 рублей. «Всего лишь» на 13093 рубля меньше, чем в первом варианте. «Всего лишь» почти половина суммы того самого форс мажора, который понадобился вам на 10-м месяце!!!

Вот так-то. Откладывая «на всякий случай» при имеющемся кредите вы за это переплачиваете сверху. И это не эмоции, не ощущения «психологического комфорта или дискомфорта», это цифры, сухие цифры.

П.С. В обоих приведенных примерах общая сумма выплат составляет 11200 Х 48 = 537600

А вы откладываете деньги "на всякий случай" или все отдаете на погашение кредита?