Обзор IPO Annovis Bio. Компания занимается разработкой лекарств от болезни Альцгеймера, Паркинсона, а так же лечения синдрома Дауна. С 1998 года было предпринято 130 попыток разработать лекарство от этих болезней. Annovis Bio взяла за основу своих исследований, иной подход. Они утверждают, что болезнь появляется из-за снижения проходимости нервных магистралей, а не из-за мозговых бляшек, как полагалось ранее.

Потенциальный рынок.

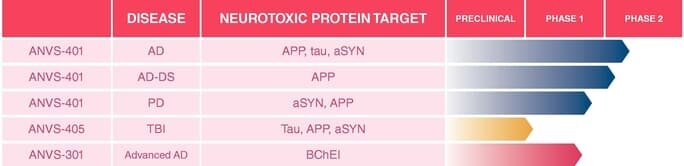

В свете неудачи предыдущих попыток в разработке лекарств от указанных болезней рынок не насыщен. На данный момент только от болезни Альцгеймера страдают 5.8 млн. американцев и все они нуждаются в лекарстве. В портфеле Annovis Bio имеется препарат ANVS-405, который ориентирован на защиту мозга при ЧМТ и финансируется за счет гранта армии США. А это значит, что случае успеха разработки, Annovis с высокой вероятностью получит заказы от Пентагона.

Стадии разработки.

В 2020 году планируется провести исследования на фазу 2а, систематизировать результаты в начале 2021 и после этого приступить к фазе 3. Возможно, в конце 2021 или 2022 году могут появиться первые деньги от продаж препарата, если все пройдет успешно.

Финансы. Обзор IPO Annovis Bio.

Компания генерирует чистые убытки и не получает никакой выручки. Не могу сказать, что убытки очень большие, по сравнению со многими другими клиническими компаниями. $682 тыс. в 2017 году, $713 тыс. в 2018 году и $789 за 9М 2019.

В проспекте компания планирует привлечь финансирование за счет грантов от армии США и Национального института здравоохранения США. И то, что компания получает эти гранты, говорит о том, что потенциал у разработок есть. Пока это первая компания на моей памяти, которая получает гранты, а не существует исключительно на деньги инвесторов.

Для чего деньги.

Компания планирует привлечь в ходе размещения $11.5 млн. По заявлению компании привлеченных средств хватит для успешного завершения испытаний фазы 2а. А судя по финансовой отчетности, $11,5 млн. должно хватить вплоть за коммерческого запуска препарата. Даже если расходы в год резко увеличатся до $3 млн. средств все равно должно хватить на 3 с половиной года. Но компания говорит, что средств хватит на 18 месяцев, и поэтому потребуется дополнительное привлечение капитала.

Основные риски.

Все риски по большому счету сводятся к одному — невыпуск препарата по любой причине.

Резюме. Обзор IPO Annovis Bio.

Компания безусловно является перспективной и интересной. А небольшой объем размещения скорее всего будет способствовать росту котировок. Аналогичные размещения прошли у RAPT и MNPR. Дополнительным драйвером будет то, что некоторые акционеры планируют выкупить акций на $800 тыс.

Учитывая объем размещения, потенциальный рынок, спрос со стороны действующих инвесторов и отсутствие LockUP периода думаю, что данное IPO способно принести прибыль инвесторам.

IPO Annovis можно через брокера Finam.eu.

Удачных инвестиций!

Информация является личным мнением автора и не может расцениваться как инвестиционная рекомендация.