Всем доброго времени суток! Вы на канале «Растим много детей». Меня зовут Дарья.

В предыдущих статьях я рассказывала о том, как мы искали квартиру на покупку, как ее покупали. Первоначальный взнос у нас был высокий в процентах. Почему - читайте в предыдущих статьях на канале. Ссылки на эти материалы - в конце данной статьи. И нам пришлось вложить материнский капитал как часть первоначального взноса на ипотеку.

Для тех, кто не знает, поясню, что начисление и траты материнского капитала или его части регулирует Пенсионный фонд Российской Федерации (ПФР). Чтобы ПФР перечислил деньги, необходимо написать распоряжение (заявление).

Предварительно уточнив, какие документы нужны, я все собрала и поехала в отделение ПФР. Документов кстати нужно немало, а точнее все, которые связаны со сделкой: договор и допсоглашение с банком, договор с застройщиком, паспорта, свидетельство о браке, СНИЛС, сертификат материнского капитала, свидетельства о рождении детей, нотариально заверенное обязательство и ещё различные справки.

Нотариально заверенное обязательство - документ, составленный нотариусом о том, что после снятия обременения (то есть выплаты ипотеки), мы обязуемся выделить в этой квартире доли всем детям и себе (родителям). Этот документ - необходимое условие использование материнского капитала.

И вот я пришла в отделение ПФР со всем этим ворохом документов. Мне очень повезло - в нужное окно очереди не было, и меня сразу вызвали.

По ту сторону стойки меня встретила очень приветливая милая женщина лет пятидесяти. Я сказала, что хочу написать распоряжение материнским капиталом. Она меня спросила, «что мы придумали». Я ответила - первоначальный взнос на ипотеку. И тут приветливая женщина изменилась в лице.

— А Вы хорошо подумали? - спрашивает она меня.

—Да! А что такое? - интересуюсь я.

—Ну, это просто самое невыгодное вложение материнского капитала.

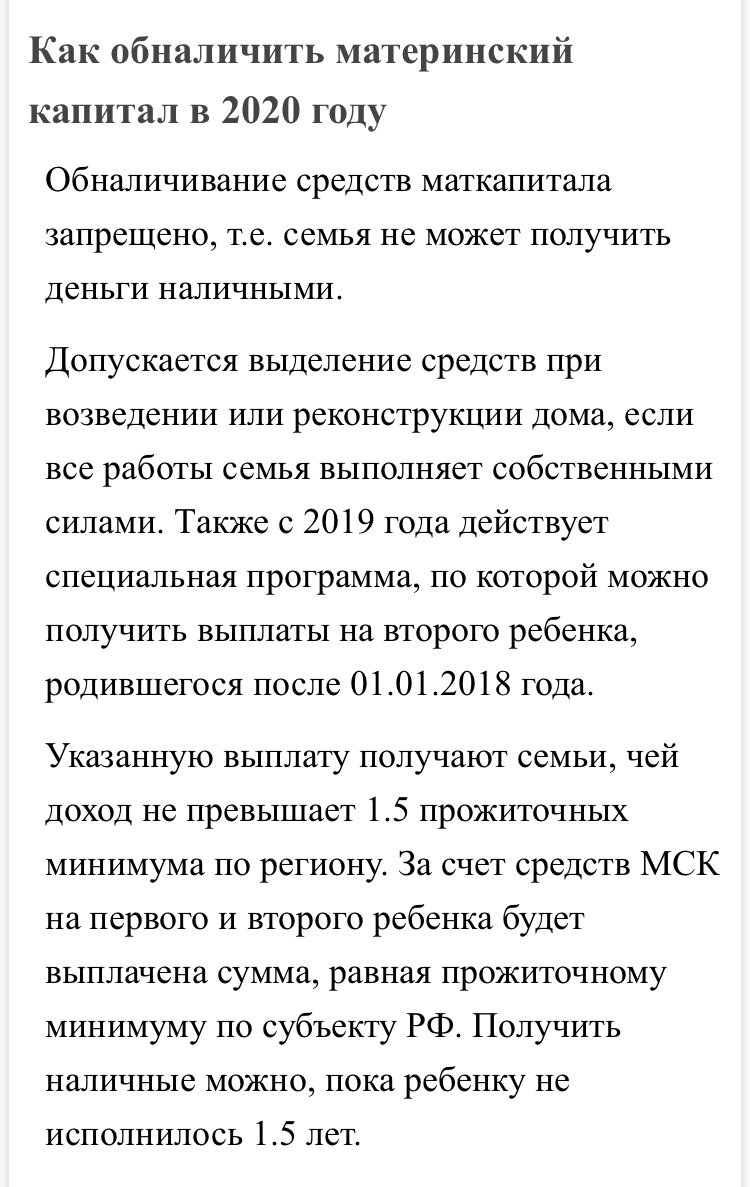

На данный момент материнский капитал можно использовать на улучшение жилищных условий, на пенсию матери, на обучение детей в дошкольных, средних, профессиональных и высших учебных заведениях, а также на приобретение средств реабилитации. Если доходы семьи не превышают 1,5 прожиточных минимума, то можно получать выплаты из материнского капитала ежемесячно (с некоторыми условиями, конечно).

- Почему невыгодное? А какое выгодное? - я вообще была ошарашена таким поворотом разговора.

-Ну, Вы понимаете, что Вам придётся выделить всем детям и себе доли, и Вы эту квартиру потом не сможете продать. Выгоднее - на образование детей потратить.

-Я 15 лет мыкаюсь по съемным квартирам, и каждый месяц плачу огромные суммы чужому дяде. Это наше единственное жилье, такое долгожданное и желанное. Мы не собираемся его продавать.

-А вдруг вы не сможете платить ипотеку? - оптимистично обнадежила сотрудница ПФР.

-В жизни, конечно, бывает всякое, но за 15 лет я уже привыкла половину своей зарплаты ровно в одну и ту же дату перечислять в чужую копилку. Если что-то вдруг случится, то у нас есть кому помочь с выплатой, иначе мы бы наверное никогда не решились на эту кабалу. А на данный момент образование детей у нас бесплатное (садик для многодетных бесплатный), до высшего образования ещё может все измениться в нашем государстве. Да и если, например, старший будет учиться заграницей, то вряд ли разрешат на это потратить материнский капитал.

-Сейчас начнутся кружки и секции...

Видимо работник ПФР не знала, что на данный момент материнский капитал на кружки и секции тратить нельзя. Да и стоят они от 1000-3500 рублей в месяц, и уже дергать по копейкам материнский капитал точно не стоит. В таком случае можно даже не почувствовать его, просто растратить все.

А сейчас мы вкладываем всю сумму целиком, 453026 рублей. Это ощутимо. Особенно, как в нашем случае, при высоком первоначальном взносе.

Пришлось мне уговаривать принять у меня документы. Причём приём документов - это не гарантия одобрения. После написания распоряжения 30 дней ПФР будет рассматривать мою заявку, в случае одобрения ещё 10 дней перечислять деньги.

Все-таки у меня приняли документы, долго выясняли все тонкости, реквизиты, изучали допсоглашения. Прошло больше часа, и я наконец вышла из отделения Пенсионного фонда.

Я уже поднималась в лифте домой, когда мой телефон зазвонил - оказалось, звонила та самая сотрудник ПФР, которая принимала у меня документы.

И началась какая-то непонятная песня про то, что мне откажут, что отказ очевиден и тому подобное. Почему? Ведь у меня все документы в порядке, есть все необходимые справки, нотариальные обязательства.

В итоге прошёл месяц, и по моему заявлению было принято положительное решение, то есть ПФР перечислит деньги по необходимым реквизитам, и это зачтется как часть первоначального взноса на ипотеку.

Зря товарищ- оператор меня пугала и отговаривала. А по какой причине она это делала и с какой целью - для меня до сих пор остаётся загадкой. Единственное мое предположение - что это указание Главного управления Пенсионного фонда, чтобы не перечислять единовременно больших сумм, и отговаривать мамочек писать подобные заявления.

А у вас есть предположения, почему ПФР отговаривает вкладывать материнский капитал в ипотеку? Или может быть вы знаете точно? Пишите в комментариях.

А также ставьте лайк и подписывайтесь на канал, чтобы не пропустить выход новых материалов.

Читайте и другие статьи на канале «Растим много детей»:

Как увести ребёнка с детской площадки, если он не хочет идти домой.

Как заработать в декрете или на пенсии.

Как мы купили квартиру по федеральной льготной ипотечной программе для семей с детьми.

В поисках доступного жилья для нашей семьи. Экскурсия застройщика ПИК.