Позавчера наткнулся на одну интересную схему, в которой замешаны дружба, дырень в законодательстве и ипотека. Сразу скажу, что привожу ее для ознакомления. С расчетами. Поехали!

Для тех кто на канале в первый раз. В ноябре 2018г. взял в ипотеку квартиру-студию на 20 лет. На канале делюсь опытом, шишками и интересными наблюдениями. Приятного чтения!

После повышения пенсионного возраста ровесники стали часто задумываться над тем как встретить старость получше. Как мы с вами знаем, размер пенсии зависит от региона, в котором прописан человек. Например, значения выплат в Мурманске и Ростове будут отличаться. Также, в приватизированной квартире может быть прописана целая куча человек. Понятное дело, что при откровенном переборе МВД лопатой по башке надает.

Ну так что. Погнали моделировать.

Первый шаг: найти 4-х друзей с накоплениями

Итак, допустим, мы все проживаем в том же Ростове-на-Дону. Работаем, откладываем что-то. Нас всего пятеро. Как три мушкетера и два Д'Артаньяна. Каждому лет по 30-35.

Каждый подкопил 300 000 рублей

Садимся в тачку (не тачка, а танчик) и едем в Питер.

Второй шаг: найти квартиру с общей площадью 25-30 кв.м.

Размер площади очень важен, поскольку мы с вами будем все прописываться. По санитарным нормам на человека должно приходиться 5-6 кв.м.. Сказал бы это кто-то комендантам наших универских общежитий.

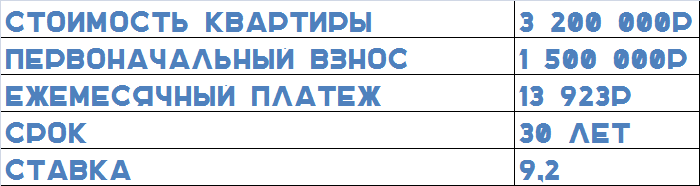

Итак, мы нашли такую квартиру. Стоимость - 3 200 000 рублей. Подбираем срок таким, чтобы сдача жилья покрывала ежемесячный платеж или уходила в плюс. Важно: расположение квартиры в черте города.

Третий шаг: оформляем ипотеку, получаем собственность и прописываемся

Как минимум один из 5-ти заемщиков должен быть порядочным в глазах банка, чтобы можно было получить одобрение ипотеки. Наличие второго созаемщика тоже даст преимущество.

Вроде все решили, взяли квартиру с помощью банка. Теперь пора подбивать цифры.

Итак, что же получается по цифрам?

Все, теперь еще пару шагов.

Четвертый шаг: сдавать квартиру не в "минус"

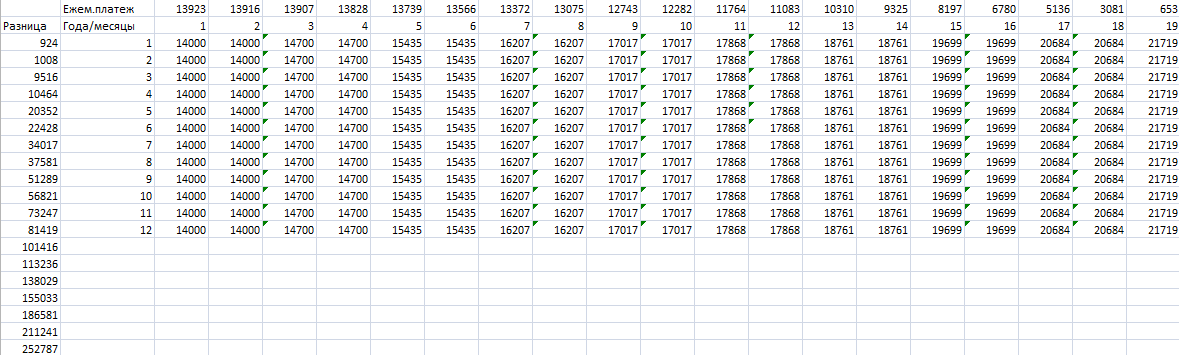

Понятное дело, что 30 лет будут встречаться простои и форс-мажоры. Рассчитаем идеальную ситуацию: начали сдавать за 14 000, каждые 2 года повышаем величину оплаты на 5%. Все излишки кладем на оплату ипотеки (снижение платежа).

При таком подходе выходит, что ипотека сама закроется в 2038г. За это время может случиться всякое. Только у нас ведь еще есть подушка в виде вычетов. Помним, да?

Пятый шаг: копим на пенсию мушкетерам и двум Д'Артаньянам

Когда мы начинали эту авантюру, нашим героям было по 30-35 лет. В 2038г. (когда квартира себя окупила) - 50-55.

10 лет до начала пенсионного возраста у самого старшего, если опять не найдут повод его повысить. Для упрощения - пусть ежегодный доход от сдачи в аренду равномерно распределяется между участниками. А самый старший из них свою долю будет откладывать на банковский вклад (ставка 5%) и ежегодно пополнять только доходами от аренды.

Неплохая сумма для старта пенсии. Плюс еще вспоминаем прописку, она нам будет приходить из Питера. Плюс доход с квартиры никто не отменял.

В чем же полугениальность схемы?

Мы пользуемся брешью в законодательстве без перегибов, в свою пользу. Плюс учитываем то, что банки не всегда обращают внимание на количество заемщиков.

Только у этой схемы есть две проблемы:

1. Нужно найти таких товарищей, с которыми сможешь кучу лет так взаимодействовать

2. Нужно реально дожить до пенсионного возраста

Понравилась статья? Ставьте лайк! Да пребудет с вами вычет!

Читайте также: "Что такое миниполисы и почему это достойный вариант для ипотеки?"