Подушка безопасности! Вы должны откладывать на подушку безопасности! Все твердят об этом практически в один голос, дружно ставя мне дизлайки, когда я осмеливаюсь выразить противоположное мнение. То чувство когда я устала объяснять каждому одно и то же, и все мои аргументы вылились в один пост.

Итак для начала, что же такое - подушка безопасности? Это некая сумма денег, которую должен иметь каждый человек на непредвиденные случаи, чтобы в случае так называемого форс-мажора (поломка техники например) не одалживать у знакомых и тем более не обращаться в банки за очередным кредитом. Причем откладывать на эту самую подушку нужно невзирая на то, что в данное время ты выплачиваешь кредит. И вот с этим я не согласна.

Я не согласна во первых, потому что это невыгодно. Ставки по кредитам всегда выше, чем по вкладам. Вместо того, чтобы положить лишнюю тысячу в счет погашения кредита по ставке 22% вы кладете её на вклад под 5%. Итого теряете 17% годовых.

Объясню на другом примере. Допустим у вас кредит на сумму 300 тысяч под 17% годовых. На эту сумму у вас набегает в месяц 300 000 х 0,17 : 12 = 4250 рублей в виде процентов.

А на вкладе под 5% годовых у вас лежит 50 тысяч, вы накопили. И они вам приносят 50 000 х 0,05 :12 = 208,33 руб. То есть, ваш убыток составляет 4041,66 руб.

А теперь смотрите, сейчас я скажу немножко крамольную вещь. На самом деле общая сумма вашего кредита - не 300, а 250 тысяч. Потому что считать нужно всё: кредиты, долги, вклады, заначки. Другими словами, сводить баланс.

И вот, чтобы обслуживать ваш долг в сумме 250 тысяч вы платите проценты как за все 300, ну разве что за минусом процентов от вклада. Считаем: 4041,66 : 300 000 х12 х100 = 19,4

19,4% - вот она, ваша реальная ставка! И чем больше вы накопите, тем больше разрыв между ставкой по кредиту и реальной ставкой по общей сумме вашего бюджета. Мне вообще смешно, а что будет если вы накопите сумму, достаточную для погашения кредита? Будете продолжать отдавать кредит с процентами, параллельно любуясь росту "кубышечки"? Это равносильно тому, что взять кредит и положить деньги на вклад. Никто же этого не делает, так как понимают абсурдность таких манипуляций.

Знаете, как сторонники идеи накопления аргументируют свою точку зрения? Ну например:

- Не хочу остаться с нулём, когда выплачу все кредиты. Ноль это ничто, ноль не может быть целью. А так я выплачу кредиты и приду к финишу с приличной суммой на вкладе.

А кто вам сказал, что ваша цель - ноль? Можно сформулировать по-другому! Моя цель - финансовая независимость, возможность позволить себе больше, не оглядываться на проценты и т.п. Да, на финише меня ждет ноль, но зато я приду к нему на несколько месяцев быстрее! Я вот как-то не хочу оттягивать это событие.

- Это дисциплинирует. Когда я выплачу кредит, у меня останется привычка откладывать.

А привычка платить кредит не дисциплинирует? Мне кажется всегда можно договориться со своим мозгом )) Притвориться будто кредит еще есть, и продолжать платить, только уже не на кредит, а в плюс :)

- В случае форс мажора у меня есть деньги, которыми я могу в любой момент воспользоваться. Не нужно занимать, брать кредиты или лезть в кредитку.

А кто сказал, что в случае форс мажора вам этих денег хватит? Может и не хватить, и что тогда? Мы не знаем когда может случиться непредвиденная ситуация, может к этому времени вам удастся накопить всего лишь 5-10 тысяч... Все равно бежать занимать или лезть в кредитку. К тому же если, как я писала выше, считать не только все кредиты, но и деньги на дебетовых счетах, общая сумма ваших долгов в случае форс мажора увеличится. Не за счет вклада, так за счет кредитки. Разница лишь в том, что деньги на вклад вы заранее заняли сами у себя и платили проценты уже тогда, а деньги понадобились только сейчас.

- Психологический комфорт. Имея сумму на вкладе, спится спокойнее.

Это вообще моё любимое. Поскольку речь идет об эмоциях и индивидуальных представлениях, фактами и цифрами это не перешибёшь. Ну и я не буду. Хочу рассказать только об обратной стороне этого "психологического комфорта".

Когда-то у нас с мужем был кредит на сумму 150 тысяч. И как-то в конце года нам дали зарплаты и премии на 50 тысяч. Плюс у него на вкладе было еще 50. То есть мы могли одним махом снизить кредит на две трети. Но психологический комфорт же ж! Куда без него! Оставили деньги на вкладе. А потом началось: "а давай купим.... деньги-то есть". Новый телефон, планшет, гаджеты, что-то для машины, что-то в дом... Деньги-то есть. Но это был не форс мажор! Это тупо то самое состояние психологического комфорта и ощущение, что деньги есть.

Нет, я не ратую за то, чтобы жить в состоянии постоянного прессинга и каждую копейку отдавать в счет кредита. Можно себя и баловать иногда. Но в том случае я бы лучше хотя бы половину тех денег отдала за кредит.

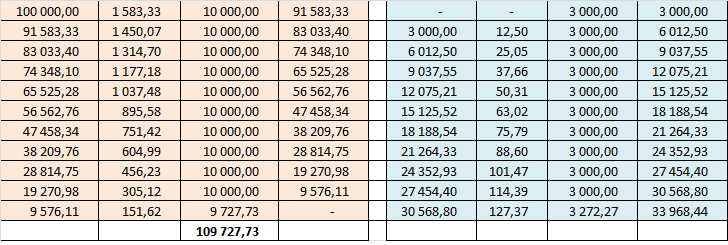

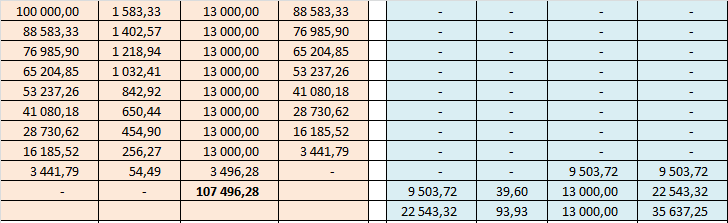

Напоследок опять цифры. Хочу представить вам две таблицы погашения долга. На одной мы платим 10 тысяч по кредиту и 3 тысячи откладываем. На другой платим 13 тысяч. В первой таблице мы гасим долг за 11 месяцев, и к концу выплат накапливаем 33 тысячи рублей. Во второй - срок кредита сокращается почти на три месяца, и продолжая откладывать по 13 тысяч, к концу такого же срока (11 месяцев) у нас на вкладе будет уже 35 тысяч. Разница две тысячи рублей, плюс еще сумма платежей по кредиту в первом и втором случаях отличается также на пару тысяч. И это я взяла в пример не слишком большую сумму кредита, процентную ставку и небольшой срок. А когда кредит на пять лет, а когда кредитная карта под 35% годовых, там совсем другие цифры.

Вот и делайте выводы сами.

А вы откладываете на подушку безопасности? Или все отдаете на кредит? Вариант не брать кредит не в счет!