Всем привет! В прошлой статье, которую на данный момент прочитало всего десять человек, я усиленно намекал о неком третьем состоянии денег, в придуманном мной законе о круговороте денег в природе. (нескромно, признаю, но и блог, вообще-то во многом юмористический)

Собственно, я это к чему. Деньги в жизни каждого человека, казалось бы, проходят два этапа:

1. Деньги пришли.

2. Деньги ушли.

И дальше, все повторяется снова и снова, цикл, как любят говорить программисты.

Но, если прикинуть, то в этой простой формуле есть упрощение, у денег есть еще третье состояние, промежуточное.

То есть между поступлением денег и их полной растратой есть состояние, когда они есть, но постепенно уменьшаются, пока не закончатся совсем.

Условно, вы получаете конкретные пять тысяч рублей, кладете их в кошелек в отдельное отделение, не смешивая с другими банкнотами и постепенно их тратите, пока не истратите до нуля. Это и есть жизненный цикл этой суммы.

Выглядит это так:

1. Приход: 5000 руб.

2. Расход: 4940, 4390, 3200, 1750, 400, 120, 40 руб...

3. Итог: 0 руб.

В промежутках могут быть какие-то новые поступления, но я их сейчас не рассматриваю.

Есть такое правило, которое иногда используется в учете товарно-материальных ценностей, называется FIFO.

Перевод простой и понятный - First In, First Out. Первым пришёл — первым ушёл. Тут такой же принцип. Независимо от более поздних поступлений, вы всегда тратите первоначальное, пока оно не закончится, и только потом тратите следующее.

Но, кладя деньги в кошелек, или просто держа их на простой дебетовой карте, ваши деньги не работают, хотя могли бы. Да, вы к примеру, отложили с получки часть денежных средств или даже инвестировали их, но основная сумма, которая вам необходима для покупки продуктов, для оплаты услуг жкх и тому подобное, тупо лежит и не приносит вам никакого дохода.

Я уже раньше писал, что храню свои сбережения на доходной карте с процентом на остаток, а расплачиваюсь со сберовской карты, но ранее деньги "на жизнь" просто лежали.

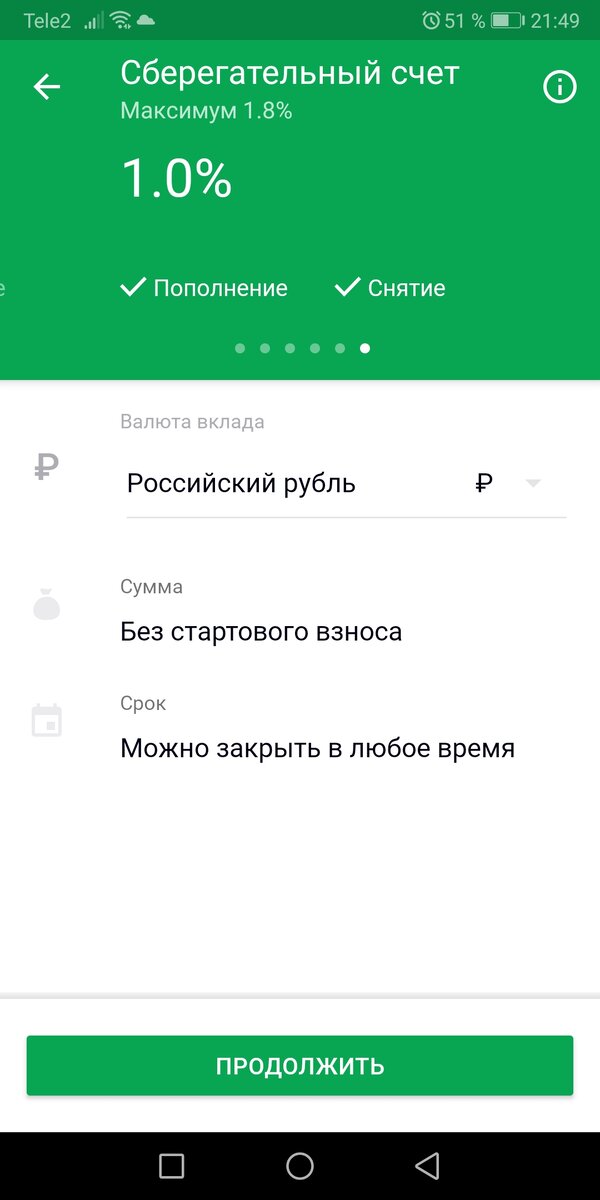

Сейчас же я открыл текущий сберегательный счет или вклад:

Да, в сберовском приложении есть возможность создать простой сберегательный счет, который никак вас не ограничивает, но на который будет начисляться процент на остаток.

К моему большому сожалению, по правилам этого вклада, процент начисляется на минимальную сумму, которая была в течении месяца, то есть если вы 29 дней держали сто тысяч, а на тридцатый день вклад обнулили, вам начислят ноль процентов дохода, хотя банк пользовался вашими деньгами весь месяц без одного дня. Это большая несправедливость, которую необходимо исправлять законодательно, надеюсь, к этому мы придем. Начислять проценты необходимо или ежедневно, или считая среднюю сумму.

Но, есть и плюсы. Вы в любую секунду заходите в приложение и переводите моментально любую сумму с этого вклада на свою карту и расплачиваетесь как обычно, теряя 20 секунд на операцию.

Казалось бы всего один процент недостойно этих усилий, но это явно больше, чем ноль.

Пока это небольшой финансовый эксперимент, который позволит посмотреть на эффективность и удобство этого способа хранения необходимых для жизни денег. Через некоторое время, посмотрим на результаты и как обычно, оценим влияние небольших сумм на длинной дистанции. Посмотрим, что получится.

Этот способ я назвал: Временная парковка для денег.

Подписывайтесь, ставьте лайки, комментируйте - это мотивирует продолжать.

Всем успехов!