За последние пару десятилетий в России было проведено наверное 5 или 6 пенсионных реформ. И каждый раз нам обещали, что вот именно сейчас (при новой реформе) у нас будет обеспеченная старость. На пенсии все будем жить достойно.

Года идут, а воз и ныне там. И по моему субъективному мнению, с каждым годом вероятность получать достойную государственную пенсию снижается. Дела в ПФР идут все хуже и хуже.

Наткнулся на отчет OECD (международная организация экономического сотрудничества и развития). О состоянии пенсионных систем стран участников организации. В OECD входит 36 развитых стран. Россия не входит в состав OECD, но ...

В самом отчете представлены многие другие крупнейшие страны (в том числе и Россия). И было интересно узнать каково реальное положение дел с пенсионными деньгами (а не то, что нам говорят по телевизору и прочих отечественных СМИ).

Сам отчет OECD на английском. Находится здесь.

Но я выделю основные показатели, касающиеся России.

Итак, поехали!

Процент населения, участвующего в формировании пенсии

Из таблицы видно, что доля россиян делающих обязательные пенсионные взносы составляет около 80%. Логично. Кто нас спрашивает? Все пенсионные сборы (на минуточку 22% от зарплаты) удерживаются автоматически.

А вот участвующих в формировании накопительной части пенсии процентов 5-8 от общего числа работающих.

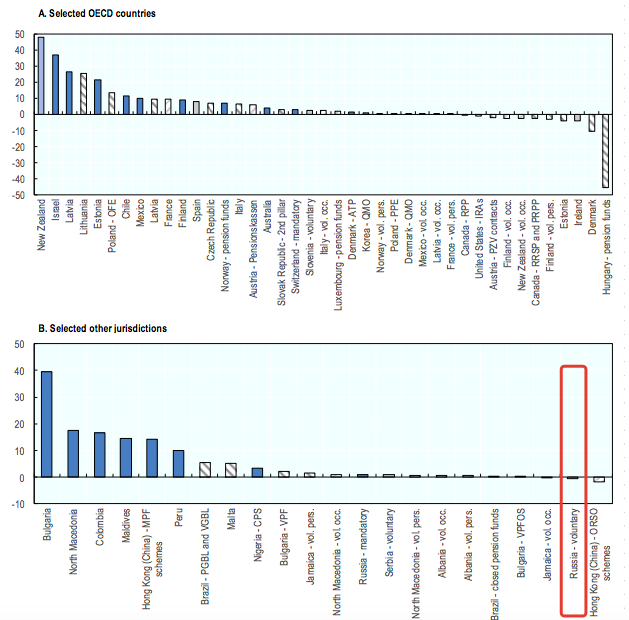

Следующий показатель - динамика изменения процента граждан, участвующих в накоплении на пенсию. Как видите - за 10 лет он уменьшился.

Все правильно. Накопительную часть пенсии заморозили несколько лет назад. И все наши пенсионные отчисления (22% от заработной платы) полностью идут .. не на нашу будущую пенсию, а расходуется на выплаты действующим пенсионерам.

И если хочешь накопить на достойную старость - делай добровольные отчисления (сверх положенного) в накопительную часть.

Хотя ... не все так просто. Идем дальше.

Доходность пенсионных фондов

Каковы результаты от инвестиций пенсионных денег?

Доходность по годам:

- 2013 - 6,2%;

- 2014 - 3.1%;

- 2015 - 10,6%;

- 2016 - 11%;

- 2017 - 5%;

- 2018 - 2,8%.

За 5-ти летний интервал, средняя показанная доходность составляет 6,4% годовых.

Правда реальная доходность (очищенная от инфляции) пенсионных фондов - отрицательная: -0,7%.

Реальная доходность по годам:

- 2013 - -0,3%;

- 2014 - -7,4%;

- 2015 - -2%;

- 2016 - +5,3% (да неужели?)

- 2017 - +2,4% (опять плюс?);

- 2018 - -1,4% (а ... нет, просто показалось. Снова норма - вернее убыток).

В таблице ниже представлены данные по доходности за различные интервалы времени (5, 10, 15 лет). По России есть информация только за последние пять лет.

Доходность указана номинальная (Nominal) и реальная (Real). То есть, уже очищенная от инфляции.

И что по России?

По показателю реальной доходности мы опять практически в конце списка.

Опередили только Нигерию (-1,6%) и Турцию (-1,6%).

Общая доля накопительной пенсии от ВВП страны

Доля российских пенсионных денег составляет всего 5,5% от ВВП. Причем этот показатель за последние 5 лет практически не меняется. И гуляет в диапазоне 5 - 6%.

Для сравнения в Австралии процент от ВВП составляет 140. Канада - 155%. Дания - 198%. Нидерланды - 173%.

Наши ближайшие соседи по показателям - это Болгария (5,3%), Словения (6,8%), Румыния (5,1%).

Взносы в накопительные программы (доля от ВВП) у России менее 0,1%. Наравне с Сербией и Мозамбиком. Это самые низкие показатели.

Куда вкладываются пенсионные деньги

Одно из правил успешных инвестиций гласит: "Чем больше инвестиционный горизонт, тем большая доля капитала должна быть вложена в рисковые активы. Как более доходные".

Доля акций может составлять от 80-90% (агрессивные инвестиции) до 30-50% (консервативный портфель).

Что в России? Каким образом у нас распределены (и вложены) пенсионные деньги?

- акции - 8%;

- облигации - 75%;

- депозиты - 13%;

- прочие - 4%.

У нас как раз все наоборот. Львиная часть (почти 90%) вкладывается в надежные инструменты. Это хорошо. Но с минимальной доходностью (зачастую проигрывающей инфляции). А это очень плохо.

Для сравнения, доля высокодоходных активов (акций) в успешных странах составляет 35-45%. Это позволяет им стабильно переигрывать инфляцию и наращивать капитал будущих пенсионеров.

Делаем выводы

Главные тезисы:

- Доля россиян участвующих в формировании пенсии, с помощью накопительных программ, сокращается.

- Все обязательные пенсионные отчисления идут на поддержание действующих пенсионеров.

- Управление средствами, накопленными в пенсионных фондах, происходит неэффективно. Деньги вкладываются в низкодоходные инструменты. Проигрывая даже инфляции. Поэтому можно забыть про долгосрочный рост капитала. По факту, при сохранении подобных условий, наши пенсионные деньги будут разворовываться стабильно съедать инфляция. С каждым годом.

Какой главный вывод можно сделать?

- Когда вы доживете до пенсионного возраста - как таковой пенсии от государства не будет.

- Либо ее размер будет настолько мизерный (хотя и сейчас он не айс), что не хватит даже на базовые минимальные потребности.

Про достойную государственную пенсию среднестатистическому гражданину можно забыть.

Что делать?

Формировать пенсию самостоятельно. Откладывая и инвестируя ежемесячно часть от своих доходов.

Статья в тему: Как инвестируют будущие американские пенсионеры?

Ставьте 👍 , если статья понравилась. Если все плохо - заслуженный 👎 !!!

Есть что добавить? Не молчи! 🗣🗣🗣 Поделись в комментариях!

Подписывайтесь на мой ДЗЕН-канал про инвестиции и финхаки. Еще есть Телеграм и классический блог - Vse-dengy.ru