В начале декабря мы опубликовали стратегию на рынке облигаций на 2020 год. В этой статье мы кратко расскажем как мы ее применяем на примере конкретных секторов рынка.

В процессе рассказа мы будем использовать иллюстрации, полученные с помощью нашего сервиса "Анализ облигаций".

Государственные облигации (ОФЗ)

Потенциал государственных облигаций с фиксированным купоном, просортированных по сроку погашения на картинке ниже четко отражает основную мысль нашей стратегии.

Учитывая динамику инфляции, прогнозируемые действия Банка России и сдвиг кривой доходностей, больше всего в цене прибавят бумаги со сроком погашения 4-9 лет (дюрация 3-7 лет). Благодаря "средней" дюрации эти бумаги имеют довольно умеренный риск (в особенности, скажем, с дюрацией до 6 лет), поэтому они вдвойне интересны для инвесторов, которые способны нести риск в облигациях.

Для справки: риск в "Анализе облигаций" мы считаем как снижение цены облигаций при росте рыночных ставок на 2% (обычное дело для России). Кредитный риск мы измеряем отдельно с помощью рейтингов ("AAA" - самый высокий, "C" - самый низкий).

Конечно, пока еще можно удивляться низким доходностям представленных ОФЗ, но те же самые выводы можно сделать и для корпоративных бумаг с доходностью повыше.

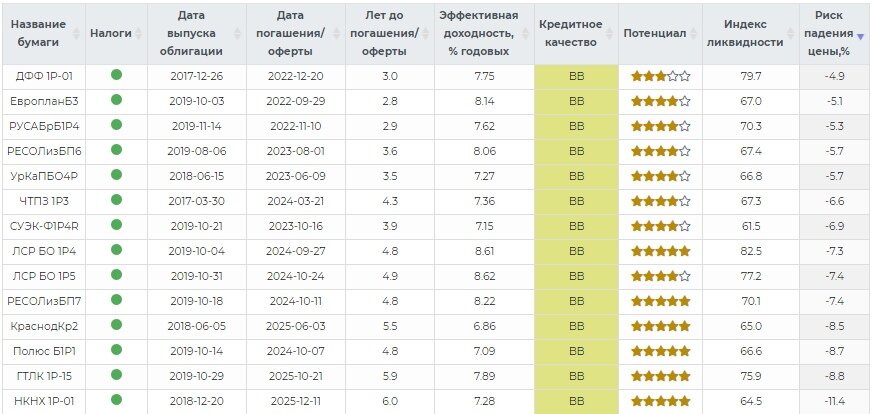

Бумаги с рейтингом "выше среднего" ("BB")

По нашему мнению, самыми интересными в корпоративном секторе являются бумаги с кредитным качеством "выше среднего" (наш рейтинг "BB"). Именно такие бумаги с дюрацией 3-5 лет доминируют в наших портфелях. Аналогичные бумаги с высоким качеством ("AA") также неплохи, но менее доходны. Наш универсальный портфель имеет дюрацию 2.8-3.2 года против 2.5 у индекса корпоративных облигаций МосБиржи.

Эти бумаги идеальны для тех, кто не очень любит кредитный риск, но готов рискнуть снижением цены бумаг (в случае роста %ставок на рынке) взамен на дополнительные 2-3% к депозиту. И, конечно, не забывайте о диверсификации (покупайте минимум 5-7 бумаг различных эмитентов), даже, если рейтинг "BB" кажется вам высоким.

Бумаги со "средним" ("B") кредитным рейтингом

В "среднем" кредитном качестве рублевых облигаций выбор ликвидных бумаг небольшой как и потенциал их роста (из-за в среднем коротких сроков погашения/оферты). Менее интересно, чем сектор "BB", но для диверсификации и легкого повышения доходности подойдет.

Бумаги с кредитным качеством "ниже среднего" ("С") и высокодоходные облигации

В последние два года сектор облигаций с кредитным качеством "ниже среднего" и высокодоходных (мусорных) облигаций без рейтинга сильно расширился.

Это хорошо для диверсификации и роста доходности совокупного портфеля, но вот чего не хватает для справедливой оценки этого рынка - так это хорошего опыта дефолтов. Ну.. время еще настанет.

Сейчас мы инвестируем только в бумаги, имеющим рейтинг и в объеме не более 10% от совокупного портфеля. Эти бумаги слегка повышают доходность, денежный поток и снижают ценовой риск (дюрацию) инвестиций.

Также по этой теме рекомендуем к прочтению статью "Настоящая доходность высокодоходных облигаций" в нашем канале в телеграм.

Если эта статья была полезной для вас, пожалуйста, поставьте нам лайк!