Систематические реформы, проводимые в платежной экосистеме, влияют на развитие финансовых рынков и экономики страны в целом, а также обеспечивают безопасное и эффективное осуществление платежей между экономическими субъектами. Углубление цифровых трансформаций в банковской системе, повышая степень использования инновационных платежных решений, превращает электронные платежи в неотъемлемую часть нашей повседневной жизни, а также увеличивает конкурентоспособность банковской системы в целом.

Авторы Тамерлан Рустамов, начальник отдела по надзору за инфраструктурой финансовых рынков Палаты по надзору за финансовыми рынками Азербайджанской Республики

Джалал Мамедов, сотрудник отдела по надзору за инфраструктурой финансовых рынков Палаты по надзору за финансовыми рынками Азербайджанской Республики

На основе распоряжений президента Азербайджанской Республики в 2016 году были приняты несколько стратегических дорожных карт (СДК) по разным секторам экономики, в том числе направленных на развитие и применение передового международного опыта в сфере финансовых услуг, телекоммуникаций и информационных технологий. Основываясь на этих стратегических документах, успешно реализуются комплексные меры, направленные на развитие платежной экосистемы и ускорение цифровой трансформации в банковской системе.

Развитие финансовых сервисов и углубление цифровой трансформации

«Стратегическая дорожная карта по развитию финансовых услуг в Азербайджанской Республике», утвержденная указом президента от 6 декабря 2016 года, определяет приоритетные мероприятия, которые будут способствовать укреплению финансовой инклюзивности в стране, усовершенствованию механизмов регулирования для ускорения цифровой трансформации в банковской системе, а также повышению профессиональных знаний и навыков участников финансового рынка.

В рамках реализации этой СДК Палата по надзору за финансовыми рынками Азербайджанской Республики разработала законопроект «О платежных услугах и платежных системах». Цель документа – дальнейшее расширение доступа к финансовым услугам и формирование эффективной системы регулирования и контроля за небанковскими поставщиками платежных услуг и операторами платежных систем. Законопроект определяет классификацию видов платежных услуг, права и обязанности провайдеров этих услуг, экономическую, правовую и организационную основу для создания и функционирования платежных институтов, организаций электронных денег и операторов платежных систем. Кроме этого, законопроект определит основные направления государственного регулирования и контроля над указанными организациями. По замыслу разработчиков, законопроект позволит интегрировать микрофинансовые учреждения в платежные системы, укрепит конкурентную среду в платежной экосистеме, определит новые сферы для сотрудничества между банками и финтехом, в том числе ускорит внедрение инновационных платежных решений в сфере платежных услуг.

Новый законопроект позволит интегрировать микрофинансовые учреждения в платежные системы

Этот законопроект, подготовленный на основе международной практики, позволит улучшить эффективность и безопасность использования платежных услуг, организовать базовые принципы платежных систем, создать более эффективную форму обработки розничных платежей и правовую базу для регулирования прав потребителей платежных услуг. Также на основе данного документа будет определяться правовая основа для выпуска и использования электронных денег, которые в международной практике являются одним из самых широко используемых платежных инструментов для развития электронной торговли и для привлечения различных розничных платежей в безналичные расчеты.

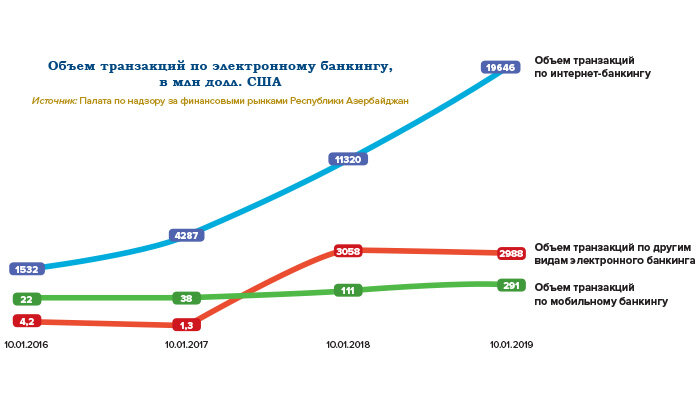

Анализ различных индикаторов в платежной экосистеме позволяет отметить тот факт, что с начала 2019 года в сфере увеличения объемов электронных платежей, стабильного развития рынка платежных карт и использования электронных банковских услуг в стране были достигнуты положительные результаты.

В течение первых трех кварталов 2019 года в «Системе межбанковских расчетов в режиме реального времени» (AZIPS) было обработано 628 тыс. платежных поручений общим объемом 101,5 млрд долл. США. За отчетный период в Расчетно-клиринговой системе по мелким платежам (BCSS) было осуществлено 39,8 млн платежных операций объемом 10,9 млрд долларов. По сравнению с аналогичным периодом 2017 года объемы платежных операций в AZIPS увеличились на 39% (28.4 млрд долл.), а в BCSS – на 36,5% (2,9 млрд долл.).

Соотношение общего объема операций, проведенных в платежных системах, к ВВП страны, который является одним из ключевых индикаторов в сфере безналичных платежей, в течение первых восьми месяцев 2019 года составляло коэффициент 2,9.

Развитие цифровых платежей

В свою очередь «Стратегическая дорожная карта по развитию телекоммуникационных и информационных технологий в Азербайджанской Республике» предусматривает увеличение продуктивности и эффективности деятельности хозяйствующих субъектов путем расширения внедрения цифровых платежей. В рамках реализации этой СДК со стороны Центрального банка Азербайджанской Республики (Центральный банк) была подготовлена «Государственная программа расширения цифровых платежей в Азербайджанской Республике в 2018–2020 гг.». Для продолжения реформ в платежном секторе страны Указом Президента от 26 сентября 2018 года эта государственная программа была принята.

Стратегической целью данной инициативы является значительное расширение безналичных платежей между гражданами, хозяйствующими субъектами и государственными учреждениями, минимизация объема наличных денег в обороте и, как результат, укрепление финансовой ресурсной базы банковского сектора. Основными направлениями государственной программы являются улучшение институциональной среды цифровых платежей, создание эффективных мер по оживлению банковского сектора, формирование здоровой цифровой экосистемы, повышение финансовой грамотности населения и расширение использования цифровых услуг. В результате ее реализации будет улучшена финансовая дисциплина экономических субъектов, достигнута прозрачность деятельности в корпоративном секторе

Продолжение материала содержит полезную для вашего бизнеса информацию…