Сегодня поговорим на чрезмерно заезженную тему, как взять ипотеку и не пожалеть об этом. Решился на написание статьи, так как сам столкнулся, начал изучать и не нашел ни одной статьи которая четко цифрами могла бы донести читателю когда нужно брать, а когда лучше потерпеть.

Допустим мы имеем следующую ситуацию:

Наш главный герой снимает жилье за 20 000 р./мес.

Он хочет взять в ипотеку вторичное жилье за 3 000 000 р.

Он собрал первичный взнос 500 000 р.

Итого остаток к выплате 2 500 000 р. на 30 лет.

Процентная ставка 10% годовых.

Что в таком случае лучше? Продолжать снимать или же взять ипотеку?

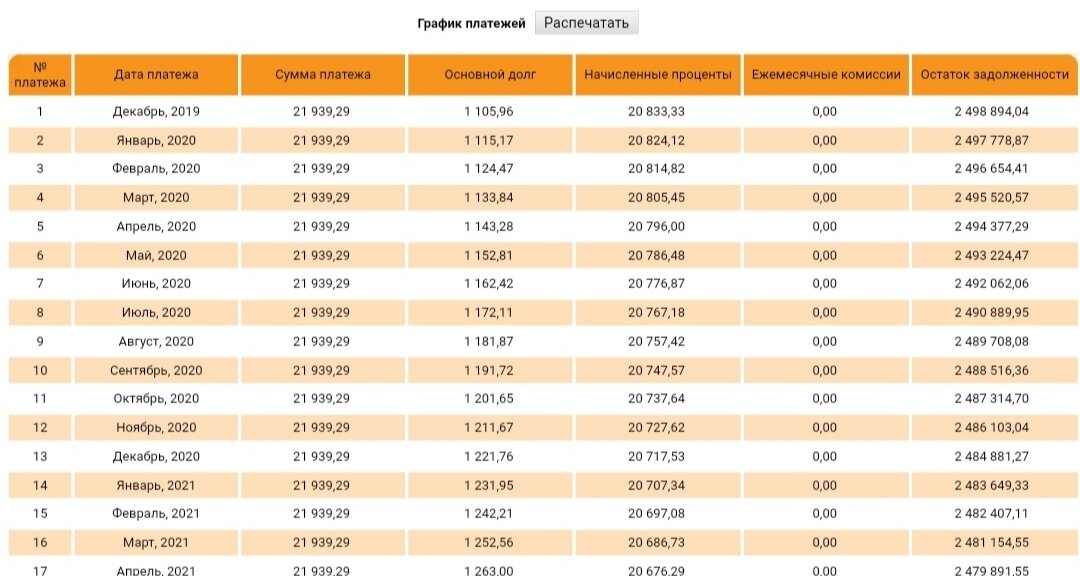

Для этого нам нужен простейший кредитный калькулятор:

Платёж по кредиту - 21 939 р.

Он делится на:

Начисленные проценты - 20 833 р.

Платёж в тело кредита - 1105 р. то что идёт в основной долг

С момента взятия ипотеки начинается переплата 833 р., только теперь вы отдаете эти деньги хозяину в лице банка, а не физ.лицу (хозяину) квартиры, которую вы снимали до этого, суть не меняется, тело кредита после первого платежа уменьшится только на 1105 р.

Здесь не уместны разговоры которые я часто слышу "ну это же я за свою плачу", естественно за свою, но вот только за свою вы платите 1105 р., а остальное уходит тому же, повторюсь, хозяину в лице банка.

Если вы располагаете ипотечной суммой: 21 939 р.

Лучше снимать за 20 000 р.

Откладывая 1939 р., это больше чем платеж 1105 р. в тело кредита, а значит вы соберёте нужную вам сумму быстрее.

В данном случае лучше собрать ещё 100 000 р., для первого взноса чтоб в остатке получить 2 400 000 р. и вот почему:

Здесь мы видим что платёж по процентам не превышает платеж по аренде жилья, в этом случае вы не переплачивая живёте в своей квартире! По этому нужно ориентироваться это на сумму процентов по кредиту, а не на общую сумму платежа.

Почему брать ипотеку, смысл всё таки есть, не собирая на свою квартиру 10-20-30 лет? Не стоит забывать об инфляции, квартиры дорожают, аренда жилья дорожает, по этому если вы настроены брать ипотеку, берите при первой же возможности когда сумма ежемесячных процентов банку, будет ниже чем аренда жилья. В таком случае вы начинаете экономить свои деньги, даже в том случае когда банк вам будет начислять 10% годовых, сумма большая, но меньше чем была за аренду. Со временем цифры с процентов будут плавно перетекать в платёж основного долга, и с каждым платежом экономия будет всё больше и больше.

Переводите всё в цифры, и жизнь станет проще или подписывайтесь на канал, будем вместе делать жизнь легче 😉

Читайте другие интересные статьи:

- Зарплата грузчика на Рублёвке, Сифон и Борода курят нервно в сторонке!