Всем здравствуйте!

Сегодня мы опять поговорим об эскроу-счетах и о новом законопроекте, который будет весьма и весьма интересен дольщикам.

Если вы не знаете, что такое эскроу-счета, то предварительно рекомендую прочитать статью Как не стать обманутым дольщиком? Часть 2: эскроу-счета.

Но для ленивых я скажу вкратце, эскроу-счет - это специальный счет в банке, где хранятся деньги дольщика, застройщик больше не может ими распоряжаться, как это было раньше, когда дольщики несли деньги напрямую застройщику. Деньги на строительство застройщику выдает тот же банк в виде кредитных средств, то есть под проценты. Точнее, под специальный процент. Процентная ставка зависит от количества денег на эскроу-счетах.

Супер новость для дольщиков!

Давайте проведем параллель с обычным накопительным счетом в банке. У человека куча денег, сейчас ему их некуда потратить, он кладет их в банк на специальный накопительный счет под проценты, то есть получает дивиденды. Но за что же он их получает? За то, что его деньги "работают" на банк, банк получает с них прибыль и делится с владельцем этой прибылью.

Депутаты гос. думы подумали и решили, что чем хуже эскроу-счета? Ведь когда застройщики перешли от долевого строительства к проектному финансированию, банк начал выделять денежные средства застройщику под проценты. То есть деньги банка "работали" и приносили прибыль. Так пусть же банки поделятся ею с дольщиками.

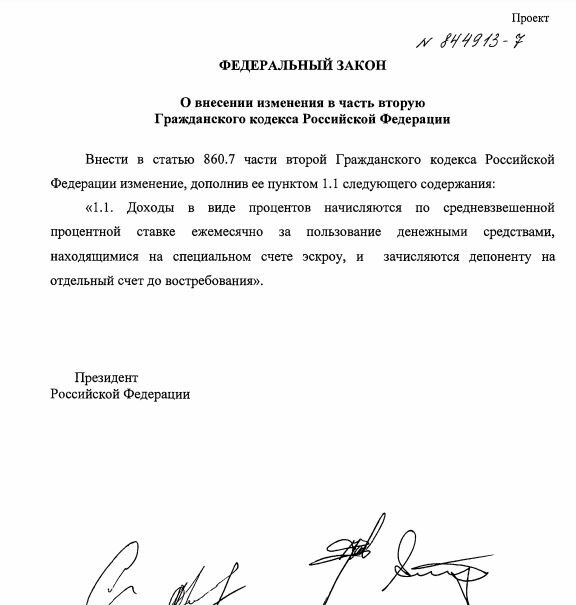

Согласно новому законопроекту проценты будут начисляться дольщику ежемесячно на определенный счет. Денежные средства могут быть израсходованы дольщиком на любые цели после получения права собственности на квартиру.

Данный законопроект (№ 844913-7) внесли с государственную думу на рассмотрение. Выглядит это вот так:

Хорошо ли это? Не факт!

Сейчас, конечно, рано делать какие-либо точные выводы по поводу этого законопроекта, ведь до вступления в силу ему еще очень далеко. Можно лишь прикинуть его целесообразность.

С виду все кажется здорово, ведь люди получают дополнительный заработок. Но всегда есть НО!

Цель эскроу-счетов - сохранить деньги дольщиков, поэтому ДС на них должны быть "заморожены", а проектное финансирование банки должны осуществлять из других источников.

От количества вкладов на эскроу-счетах напрямую зависит процентная ставка для финансирования застройщиков. Чем вкладов больше - тем ниже ставка.

Таким образом логично предположить, что если банк будет выплачивать проценты дольщикам (а проценты там обещают немаленькие), да еще и из расходования собственных средств (ведь деньги на эскроу-счетах "заморожены"), то банк будет нести убытки. Эти убытки они повесят на застройщиков, увеличив им процентные ставки по финансированию. А застройщики повесят эти убытки на дольщиков, повысив цены на жилье. Вот такой замкнутый круг получается!

Повторюсь, делать однозначные выводы нельзя, ведь законопроект только на рассмотрении. Система работы через эскроу-счета совсем новая в России и вступила в силу только с 1 июля 2019 года. Можно предположить, что она еще будет претерпевать определенные метаморфозы.

По вопросам приобретения новостройки можете обращаться ко мне по электронной почте в описании профиля или в Телеграм. По первичному рынку услуги риэлтора бесплатны для покупателя, так как мы работаем напрямую с застройщиками!

Независимая профессиональная оценка жилых комплексов. Подберем для Вас лучшее предложение!

Спасибо за внимание!