Ольга Мягченко

Год назад пресса была полна апокалиптических предсказаний насчет рынка жилищного строительства: объем предложения в 2019 году резко обвалится, а цены на недвижимость подскочат на 20%. Однако темпы вывода на рынок новых проектов пока не снижаются, а цены хотя и растут, но плавно — так же, как и в предыдущие годы.

В 2018 году первичный рынок лихорадило из-за поправок в 214-ФЗ о долевом строительстве, который ввел новый механизм финансирования — через эскроу-счета вместо привычного прямого перечисления застройщикам денег дольщиков.

Многие эксперты предрекали резкий рост цен на жилье (на 15-20%), объясняя: девелоперам придется занимать деньги на строительство домов в банках под высокие проценты, так как средства со счетов эскроу строители получат только после сдачи объектов в эксплуатацию.

Застройщики обеспечили себе запас проектов, которые будут возводить по старой схеме финансирования — напрямую привлекая дольщиков. Для этого компании в 2017-2018 годах получили побольше разрешений на строительство. Таких проектов им хватит года на два, а то и на пять, говорили эксперты, утверждая, что в 2019 году объем предложения резко сократится.

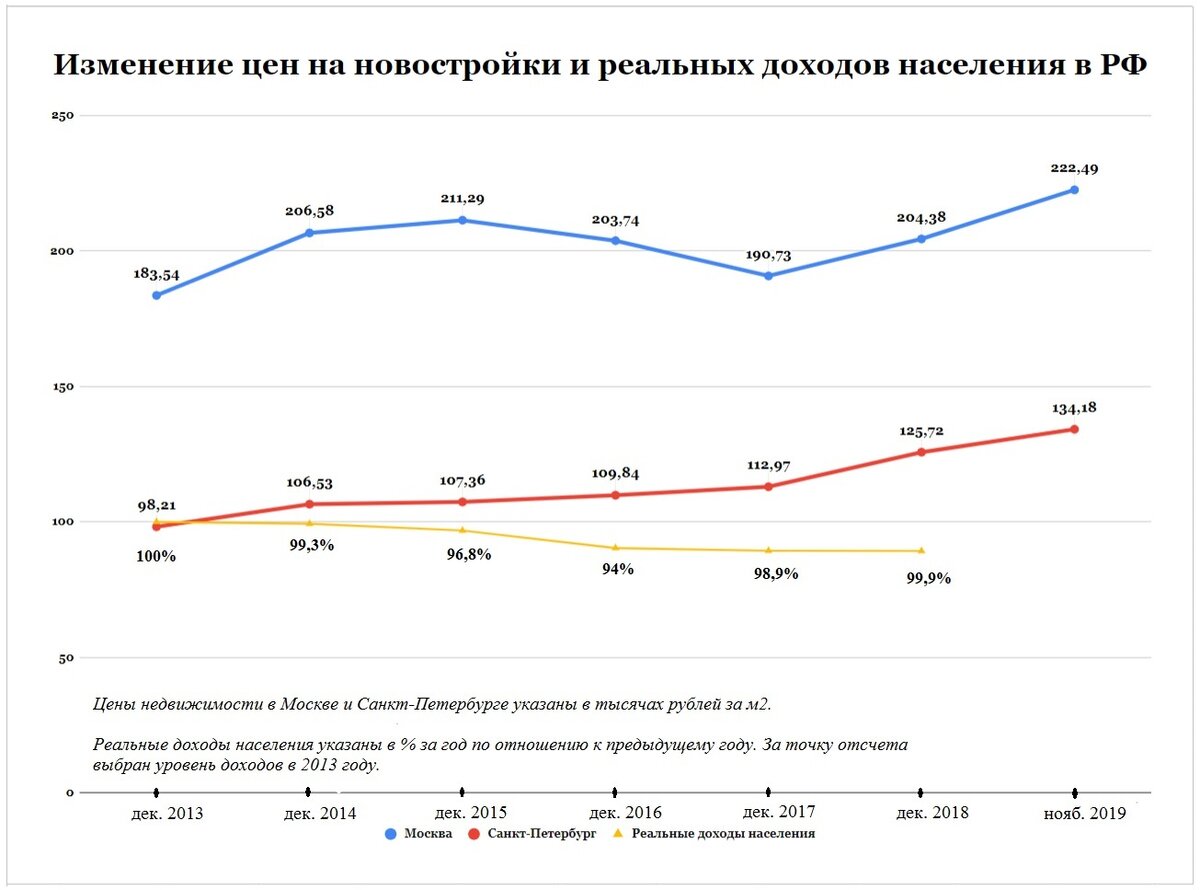

Однако шокирующие пророчества не сбылись. Цены на жилье в новостройках с начала 2019 году выросли примерно на 3,6% — это среднегодовой уровень. В Москве жилье подорожало на 6,6%, в Петербурге на 2,6%, констатирует Росстат.

Данные о динамике средних цен на первичном рынке смотрите по ссылке.

Несмотря на прошлогодние прогнозы, резкого сокращения вывода новых проектов на рынок также не произошло. В Петербурге и Ленобласти осенью 2019-го (сентябрь-ноябрь) в продажу поступили 18692 квартиры в 30 новых проектах. Прошлой осенью новых проектов было 42, в 2017-м — 44. Тут нужно учесть, что именно в 2017 году стало известно о грядущем переходе на эскроу, поэтому вывод на рынок новых проектов активизировался.

На новую схему финансирования, судя по статистике Дом.рф, участники рынка переходят куда энергичнее, чем ожидали многие аналитики.

На долю застройщиков, которые используют счета эскроу, приходится 31% всей жилой недвижимости, возводимой по 214-ФЗ.

С данными о том, какова доля проектов, которые строятся с использованием счетов эскроу, в общем объеме строительства в РФ, можно познакомиться по ссылке.

Важный нюанс: в Петербурге эскроу намного менее популярны, чем в целом в России. Например, в Москве по новым правилам возводится 24% всей жилой недвижимости, имеющей разрешения на строительство. В Московской области — 23%. А в Петербурге и Ленобласти — соответственно 9,8% и 18%.

Причина простая: в Северной столице значительная доля рынка приходится на крупных застройщиков — «Группу ЛСР» и Setl Group, которые получили федеральный статус системообразующих застройщиков. Он дал им право работать без эскроу на тех объектах, где строительная готовность — не меньше 6%. На долю этих двух компаний пришлось 33,5% квартир из всех выведенных в продажу в Петербурге осенью 2019-го.

Для остальных игроков действует планка в 30% готовности. Однако комитет по строительству Петербурга уже объявил, что в ближайшее время оба гиганта переведут на эскроу 1,7 млн м2 строящегося жилья. А всего в Петербурге по новым правилам будет строиться 3,3 млн м2 из общего объема 13,6 млн м2.

Поскольку постепенный отказ от долевого строительства к 2024 году — это цель, обозначенная в указе президента РФ в 2018 году, то рост числа проектов, которые строятся с применением счетов эскроу, неизбежен, говорит главный аналитик Национального объединения застройщиков жилья Виталий Лапшин. Если на 2020 год в России запланирован ввод в эксплуатацию 41,3 млн м2 жилья, которое строится без эскроу, в 2021-м — 26,8 млн м2, то в 2022 году таких объектов будет только 10,3 млн м2, в 2023-м — 6,4 млн м2. Полностью уйти от долевого строительства в России удастся только в 2030-х годах, предполагает Виталий Лапшин, основываясь на данных реестра Дом.рф.

Что будет с ценами и ипотекой

Исходя из этих показателей невозможно давать рекомендации — стоит ли поспешить с покупкой жилья или подождать лучших условий, говорят эксперты. Если проанализировать ситуацию, то картина будет следующей.

Цены

С одной стороны, существенно повышать цены — не в интересах застройщиков, говорят аналитики компании Legenda.

Во-первых, спрос начал замедляться, и застройщикам приходится бороться за клиента. А главный аргумент в этом — цена.

Во-вторых, банки, которые еще в 2018 году кредитовали строителей под 16% годовых, сейчас готовы давать деньги под 4-5%, а в некоторых случаях — и под 1% годовых. То есть кредитные деньги для застройщиков оказались не намного дороже, чем деньги дольщиков, а значит, себестоимость строительства выросла незначительно.

С другой стороны, в новых проектах жилье всегда дороже, чем в аналогичных, стартовавших ранее. Кроме того, в Петербурге в этом году в продажу вышло много новостроек в привлекательных районах города, где цены априори выше, чем на окраинах. Это отразилось в общей динамике — в среднем цены на первичном рынке подросли.

Вывод: оснований для снижения или резкого роста цен нет.

Ипотека

Государство старается удержать спрос на жилье дешевой ипотекой. С 14 июня 2019 года Центробанк снизил ключевую ставку с 7,75% до 6,5%, и банки принялись сокращать ставки по ипотечным кредитам, а также снижать проценты по депозитам. В итоге на жилищный рынок перетекла часть денег, которая до этого хранилась на банковских счетах, потерявших привлекательность из-за снижения доходности. Средневзвешенная ставка ипотечного кредитования в РФ на 1 ноября 2019 года составила 9,4% — это даже немного ниже минимального уровня 2018-го (9,41%), когда ипотечные ставки били рекорды привлекательности.

Но реальные доходы населения падают шесть лет подряд, поэтому россияне берут меньше ипотечных кредитов: на 1 ноября 2019 года они заняли у банков 2,23 трлн рублей, годом ранее — 2,37 трлн рублей.

Россиянам не хватает денег на жизнь, поэтому он стали больше брать потребительских займов, и общая долговая нагрузка выросла. По данным Минэкономразвития, 50% заемщиков в РФ тратят на погашение кредитов более половины своего ежемесячного дохода. В 2018 году таких граждан было всего 42%.

Центробанк, обеспокоенный высокой закредитованностью населения РФ, намерен ужесточить правила выдачи жилищных кредитов. В частности, планируется ввести повышающий коэффициент для ипотечных заемщиков, у которых высокая долговая нагрузка по другим видам кредитования. Риски банков, которые кредитуют таких клиентов, повышаются, поэтому кредитные организации будут устанавливать для них более высокие процентные ставки.

Вывод: вместо обещанного Правительством РФ снижения ставки по ипотеке до 7-8% мы можем получить ее повышение.

Поэтому тем, кто задумывается о приобретении жилья, нужно иметь в виду, что уповать на улучшение ипотечных условий рискованно и ждать падения цен на первичном рынке не стоит — они неизбежно будут плавно расти.