Время от времени у статей на канале появляются комментарии, в которых читатели озвучивают свои истории о неподъемных ипотечных кредитах. Иногда приходят письма, а некоторые комментаторы оставляют номера своих кошельков с просьбой помочь погасить ипотеку.

Откуда растут у всего ноги? Чаще всего из-за непонимания основ кредитного здоровья. Ловите 7 основных правил, о которых рассказал эксперт - Андрей Бархота, управляющий по стратегическому маркетингу ПАО «Промсвязьбанк». Они сформированы на основе анализа различных категорий заемщиков, в том числе, и ипотечных.

Первое правило: "А зачем мне это?"

Сперва нужно понять, какова цель кредита. Сможете ли вы жить комфортно и без него. Если без заемных средств никак - выбирайте подходящие виды кредитования. У банков есть специальные программы в зависимости от цели заемщика.

Второе правило: "Следите за своей долговой нагрузкой"

С первого октября банки при выдаче кредитов руководствуются показателем долговой нагрузки заемщика. Он введён ЦБ РФ для снижения темпов кредитования.

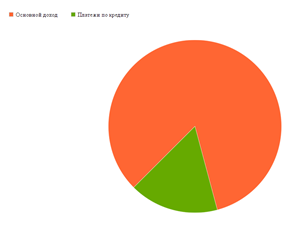

Как правило 20-25% от основного дохода - оптимальное значение для кредита. Критическое - 40%. Усредненные показатели, опираться всегда стоит на личные ощущения в таких делах.

При принятии решения о кредите руководствуйтесь тем, что регулярные платежи, например, за коммуналку и другие услуги тоже лучше записывать в долговую нагрузку.

Третье правило: "Немного пессимизма"

Ситуация. Заемщика повысили на работе, он через два месяца берет кредит на новый автомобиль (3 года). Следующие полгода его выплачивает по графику платежей. Затем сокращение, смена работы и снижение дохода. Выплачивать стало нечем.

Всегда при взятии кредита подбирайте его таким, чтобы он вписывался и в неблагоприятный сценарий тоже. Здоровый пессимизм не повредит.

Четвертое правило: "Зарплатный банк – ваш друг"

Почему в том банке, где вы получаете зарплату, более удобные условия? Потому что для него вы не заемщик с улицы, а клиент с понятной историей доходов и прогнозируемой платежеспособностью.

И еще нюанс: можно настроить автоматическое списывание платежа прямо с зарплатного счета.

Пятое правило: "Без просрочек"

Весомая просрочка платежа испортит всю кредитную историю. В последствии следующие заемы будут на непривлекательных условиях.

Дисциплина - основа всего.

Есть и "пряник". При наличии исполненных кредитных обязательств банки охотнее идут навстречу заемщикам.

Шестое правило: "Пользуйтесь льготными периодами"

У кредитных карт банков есть периоды, когда заемщик может и не платить проценты, а только долг. В этом случае нужно внимательно читать договор и обращать внимание на срок периода.

Для ипотечных кредитов были введены в этом году т.н. "каникулы". Время, когда заемщик может не вносить платежи. Максимальный срок - полгода

Седьмое правило: "Личный резерв"

Основа личных финансов. Просуммируйте все свои расходы за полгода. Такую сумму лучше иметь всегда про запас. Даже при наличии кредита логичнее соблюдать баланс между досрочным погашением и накоплениями.

При отсутствии своего личного стабилизационного фонда любая долговая нагрузка может изрядно подпортить кредитное здоровье.

Послесловие

Это были 7 правил, которые смогут вам помочь при обращении с кредитами. На личном примере скажу, что до 5-ти из них дошёл сам. Про одно не знал, а еще одно познал через горький опыт.

Понравилась статья? Ставьте лайк! Да пребудет с вами вычет