Российский мебельный рынок является одним из наиболее конкурентных: на нем представлены как крупные фабрики, изготовляющие мебель серийно, так и мелкие производители, работающие по индивидуальным заказам.

Спрос и тенденции

По оценкам BusinesStat, в настоящее время на мебельном рынке России наметилась тенденция смещения покупательского спроса из дорогих ценовых сегментов в более дешевые. Это связано с ростом цен, в том числе и на мебель отечественных производителей, вследствие ослабления курса рубля и ускорения инфляции в 2014-2016 гг. В сложившихся экономических условиях многие потребители стараются приобретать товары по более низким ценам, либо отложить крупные покупки (мебель, крупная бытовая техника и т.д.) на более поздний срок. Ориентация на бренд сохранилась только у обеспеченных людей, чей выбор основывается на известности фирмы или популярности страны-производителя. Выбор мебели для обеспеченных людей по-прежнему является вопросом престижа.

В значительной степени тенденция смещения спроса отразилась на производителях корпусной мебели, работающих в премиальном ценовом сегменте, тогда как производители в более экономичных ценовых сегментах показывают прирост продаж в последние годы. Падение спроса на дорогостоящие товары привело к тому, что на рынке стало появляться больше доступной и качественной мебели: некоторые производители в срочном порядке внедряют в ассортимент экономичные линейки, другие диверсифицируют бизнес в сторону смежных производств.

При этом большую часть потребительского спроса удовлетворяют предприятия малого и среднего бизнеса, которые изготовляют мебель под заказ. Спрос на серийное производство снижается. Причинами этого являются износ старых производственных линий и изменение потребительских предпочтений.

Однако, несмотря на изменение потребительских предпочтений, рынок мебели имеет устойчивую тенденцию роста. Это связано как с регулярным вводом нового жилья, стабилизацией экономической обстановки после резких кризисных изменений, необходимостью замены некачественной мебели, выходящей из строя, а также расширением предложения продукции на рынке.

Участники рынка отмечают заметное снижение спроса в традиционной офлайн-сфере, то есть в обычных магазинах и торговых точках, тогда как количество покупателей у онлайн-магазинов продолжает стабильно расти. Интерес покупателей к онлайн-магазинам обусловлен большим ассортиментом, экономией времени на выбор и покупку товара и зачастую более низкими ценами. Производителям и поставщикам эта тенденция позволяет экономить на аренде торговых помещений, однако требует больших вложений в рекламу и маркетинг. Следует отметить, что социальные сети также начинают играть заметную роль как каналы продвижения продукции.

Производство

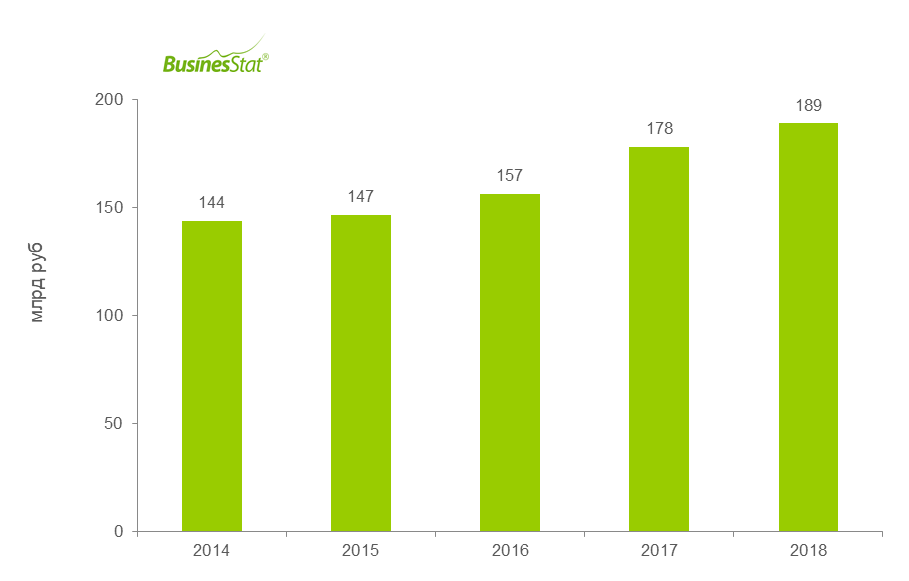

В условиях значительного ослабления рубля по отношению к доллару на рынке произошло активное импортозамещение, что нашло свое отражение в росте российского производства мебели. Так, за пятилетний период с 2014 по 2018 гг объем производства мебели в стоимостном выражении увеличился на 45,3 млрд руб или на 31,5% (см. диаграмма 1). Наибольший прирост наблюдался в 2017 г – на 13,8% относительно предыдущего года. По мнению экспертов, именно 2017 г являлся наиболее стабильным после кризисных изменений в экономике годами ранее.

Производство мебели в России в 2014-2018 гг

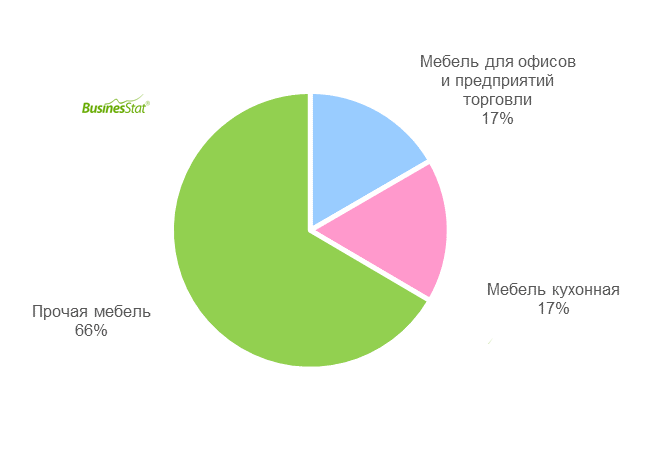

Мебельный рынок можно условно разделить на 3 крупных сегмента: мебель для офисов и предприятий торговли, кухонная мебель, прочая мебель (см. диаграмма 2).

Мебель для офисов и предприятий торговли включает в себя:

- мебель для офисов и предприятий торговли (стулья и сидения для офисов, рабочих помещений, гостиниц, ресторанов и общественных помещений, театров, кинотеатров и прочих зрелищных заведений;

- специальная мебель для магазинов;

- офисная мебель;

- скамьи, табуреты, шкафы и столы для лабораторий и прочая лабораторная мебель;

- мебель для церквей, школ.

Мебель кухонная включает в себя:

- столы кухонные;

- шкафы кухонные;

- полки кухонные;

- наборы кухонной мебели;

- прочая кухонная мебель.

Прочая мебель включает в себя:

- диваны, диваны-кровати и диванные наборы;

- садовые стулья и сидения;

- мебель для спален, гостиных комнат, садов и т.д.;

- матрасы;

- корпусы для швейных машин, телевизоров и т.д.

Сегменты мебельного рынка в России в 2018 г

Ключевым сегментами российского производства мебели является производство деревянной мебели для спальных и гостиных комнат. При этом данный сегмент наиболее сложный с точки зрения производства, рентабельность же в мебельной отрасли невысока – порядка 10-15%.

Перспективным и растущим направлением является производство кухонной мебели. Многие российские фирмы-производители кухонной мебели начинают свою производственную деятельность со сборки мебели, закупая за рубежом комплектующие для фасадов, изготавливают каркасы из ДСП и собирают готовую мебель самостоятельно. Накопив определенный опыт и финансовые средства, компании устанавливают аналогичное оборудование, что и у зарубежных производителей, тем самым замыкая на себя весь производственный цикл. А более мелкие компании, не имеющие средств на создание производства полного цикла, продолжают заниматься сборкой. Однако, с точки зрения долгосрочной перспективы такие компании проигрывают производителям и в дальнейшем смогут выживать только за счет индивидуального подхода к клиенту или за счет собственных оригинальных разработок.

Всего на российском мебельном рынке представлено более 3 000 компаний, наибольшая часть из которых сосредоточена в двух регионах: Московский регион и Санкт-Петербург и Ленинградская область. Из большого количества производителей только 40 предприятий относятся к крупным игрокам с объемами выручки от продажи, превышающими 1 млдр руб в год.